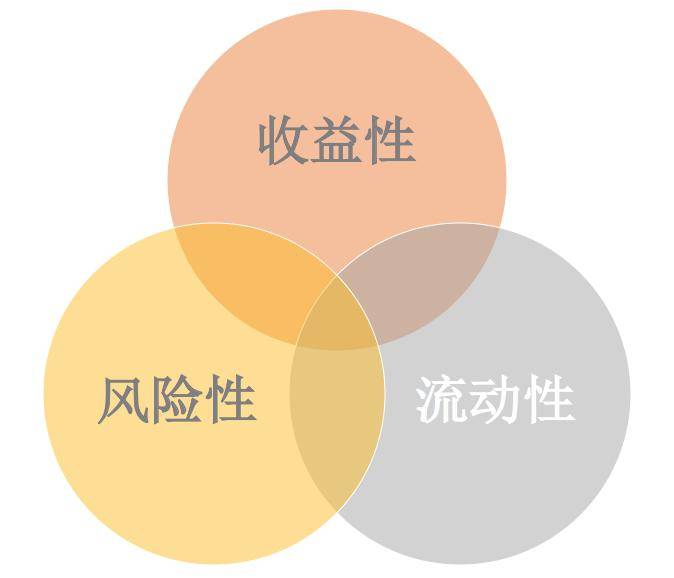

摘要:本文分析了金融产品的“不可能三角”现象。在金融产品设计和运营过程中,难以实现收益性、流动性和安全性三者兼备,即不可能三角。收益性、流动性和安全性是衡量金融产品的重要标准,但过高的追求某一特性往往会影响其他特性的表现。金融产品的设计需要在三者之间取得平衡,以满足不同投资者的需求。本文深入剖析了这一现象,并指出了金融产品设计中的挑战和应对策略。

本文目录导读:

项目背景

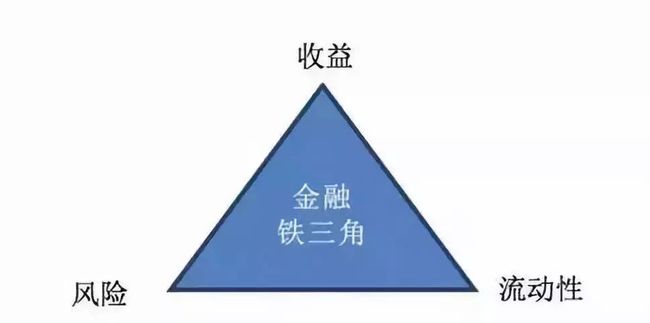

随着金融行业的快速发展,金融产品面临着诸多的挑战与机遇,金融产品不可能三角的问题一直是行业关注的焦点,所谓金融产品不可能三角,指的是在金融产品设计中难以同时实现高收益、低风险与流动性三者之间的平衡,针对这一问题,本项目旨在通过数据分析与技术手段,推动金融产品的数字化转型,以期在不确定的市场环境中找到最佳的平衡点。

数据整合的重要性

在金融产品不可能三角的问题上,数据整合发挥着至关重要的作用,数据整合可以帮助金融机构更全面地了解市场动态和客户需求,为产品设计和创新提供有力支持,通过对历史数据的挖掘与分析,金融机构可以更准确地评估风险,为产品定价和风险管理提供科学依据,数据整合有助于提升金融机构的决策效率,使其在竞争激烈的市场环境中保持领先地位。

技术特点

在解决金融产品不可能三角问题的过程中,技术手段的运用至关重要,本项目主要涉及到以下技术特点:

1、大数据分析:通过对海量数据的挖掘与分析,发现市场规律和客户需求,为金融产品创新提供数据支持。

2、云计算技术:利用云计算的弹性扩展和高效计算能力,处理大规模数据,提高数据分析的效率和准确性。

3、人工智能技术:通过机器学习、深度学习等技术手段,实现风险评估、定价和决策的智能化,提升金融机构的决策效率。

4、区块链技术:利用区块链的去中心化、透明性和不可篡改性,提高金融产品的安全性和透明度,增强客户信任。

数据整合方案设计

针对金融产品不可能三角的问题,本项目的数据整合方案包括以下内容:

1、数据收集:通过多渠道收集相关数据,包括市场数据、客户数据、交易数据等。

2、数据清洗:对收集到的数据进行清洗、去重和整合,确保数据的准确性和一致性。

3、数据分析:运用大数据分析和人工智能技术,对清洗后的数据进行深度挖掘和分析,发现市场规律和客户需求。

4、数据应用:将分析结果应用于金融产品设计和创新,包括产品定价、风险评估、决策支持等。

实施效果

通过本项目的实施,金融机构在解决金融产品不可能三角问题上取得了显著成效:

1、产品创新:基于数据分析结果,金融机构成功推出了一系列符合市场需求的新产品,实现了产品差异化竞争。

2、风险管理:通过数据分析,金融机构更准确地评估了金融风险,实现了风险管理的精细化。

3、决策效率:利用技术手段,金融机构的决策效率得到了显著提升,降低了运营成本。

4、客户满意度:基于客户需求的数据分析结果,金融机构优化了产品设计和服务,提升了客户满意度。

面临的挑战与应对策略

在项目实施过程中,我们面临了以下挑战:

1、数据安全:随着数据的不断增加,数据安全风险也随之上升,应对策略:加强数据安全保护,采用加密技术、访问控制等手段确保数据安全。

2、技术更新:金融科技领域的技术更新换代迅速,需要不断跟进,应对策略:加强与科技企业的合作,及时引进新技术,保持技术领先。

3、人才培养:金融行业数字化转型需要大量具备金融和科技双重背景的人才,应对策略:加强人才培养和引进,建立完善的培训体系,提升员工技能水平。

4、监管政策:金融行业的监管政策对项目实施产生影响,应对策略:密切关注监管政策动态,确保项目合规运营,同时积极参与政策制定,为行业发展贡献力量。

通过本项目的实施,我们深入分析了金融产品不可能三角的问题,通过数据整合和技术手段的运用,取得了显著成效,我们将继续加强数据安全保护、技术更新和人才培养等方面的工作,推动金融产品的数字化转型,为行业发展贡献力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号