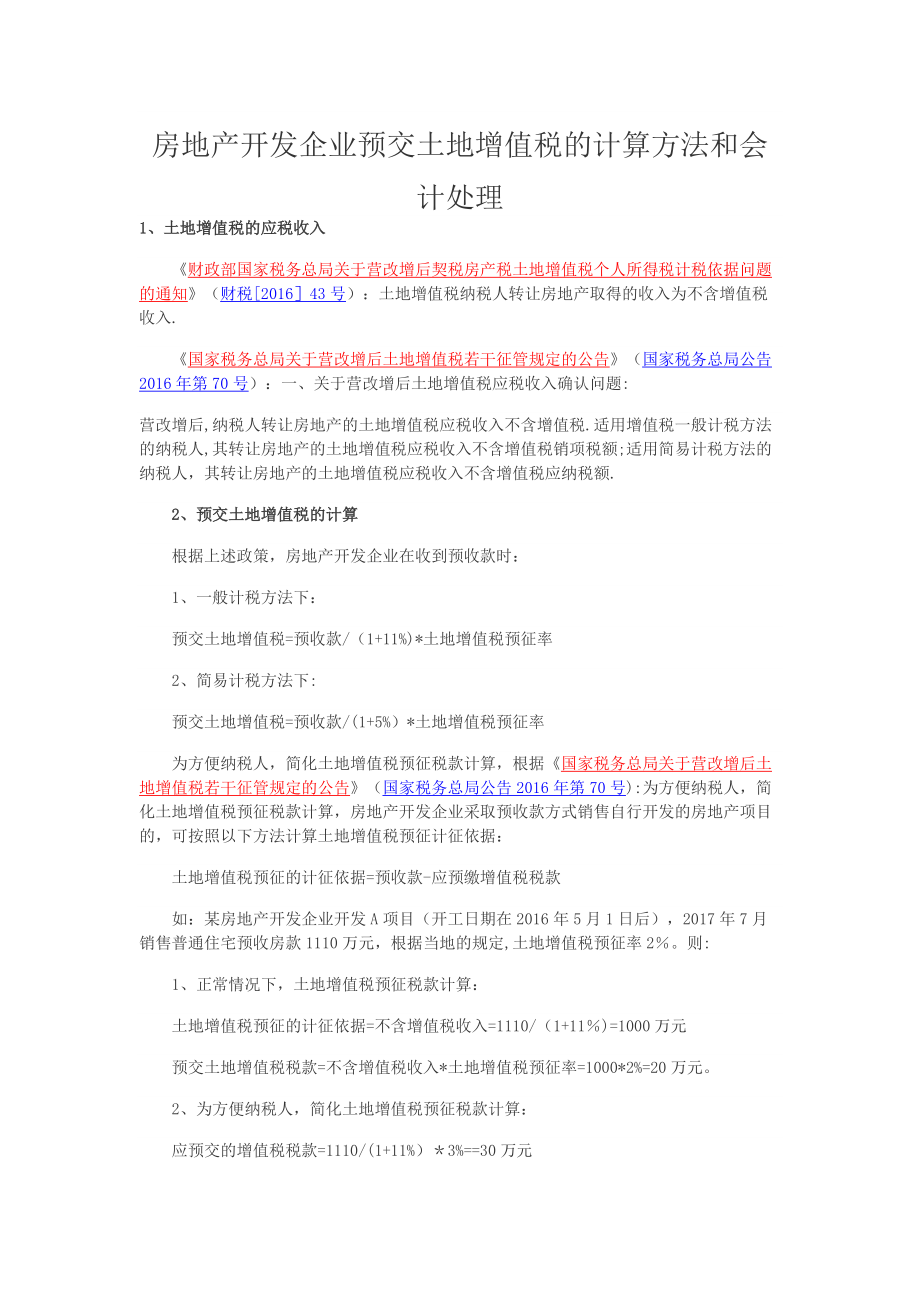

摘要:本文介绍了房地产增值税预缴计算的相关知识。首先解释了预缴增值税的概念和目的,然后详细阐述了预缴计算的方法和步骤,包括计税依据、税率选择、抵扣项目等。最后结合实际案例,帮助读者理解如何在实际操作中应用这些知识。本文旨在帮助读者更好地理解和掌握房地产增值税预缴计算,以便在实际操作中更加准确和高效地完成相关任务。

本文目录导读:

随着经济的发展,房地产业已成为我国重要的经济支柱,随着房地产市场的繁荣,房地产税收问题也逐渐凸显出来,房地产增值税预缴计算是房地产企业及购房者关注的热点问题之一,本文旨在阐述房地产增值税预缴计算的基本概念、计算方法及其应用,以便读者更好地理解和应用。

房地产增值税预缴计算概述

房地产增值税预缴是指在房地产交易过程中,根据相关规定预先缴纳一定比例的增值税,这种预缴制度有助于平衡税收负担,防止税收流失,预缴的增值税金额最终会根据实际交易金额和税率进行结算,多退少补。

房地产增值税预缴计算的方法

1、确定计税依据

房地产增值税预缴计算的计税依据通常为房地产交易价格,对于新建商品房,一般为房屋销售合同中的销售价格;对于二手房,一般为网签备案的合同价格。

2、确定税率

根据我国的增值税政策,房地产交易的增值税税率根据地区、房屋类型、持有时间等因素有所不同,在进行预缴计算时,需要明确适用的税率。

3、计算预缴税额

预缴税额的计算公式为:预缴税额 = 计税依据 × 税率,根据确定的计税依据和税率,代入公式即可计算出预缴税额。

房地产增值税预缴计算的实例分析

以某城市一套售价为500万元的二手房为例,假设该房屋为满两年不满五年的非普通住宅,税率为5%,确定计税依据为合同价格500万元;根据政策确定税率为5%;代入公式计算预缴税额:预缴税额 = 500万元 × 5% = 25万元,该房屋交易需要预缴25万元的增值税。

房地产增值税预缴计算的应用策略

1、关注政策变化

房地产税收政策会根据经济形势和政策需要进行调整,在进行房地产交易时,需要关注相关政策的最新变化,以便准确进行预缴计算。

2、合理规划交易时间

由于税收政策可能会影响房地产交易的成本,合理规划交易时间可以帮助降低税收负担,在税率较低的时候进行交易,可以减少预缴税额。

3、合理利用税收优惠

我国对于某些特定的房地产交易有一定的税收优惠,在进行预缴计算时,需要了解并合理利用这些优惠政策,以降低税收负担。

房地产增值税预缴计算是房地产交易过程中的重要环节,了解并掌握预缴计算的方法和应用策略,对于房地产企业及购房者具有重要意义,通过关注政策变化、合理规划交易时间和合理利用税收优惠等措施,可以有效地降低房地产交易的税收负担,希望本文能对读者在房地产增值税预缴计算方面提供一定的帮助和参考。

建议与展望

1、建议

(1)加强税收政策的宣传与普及,让更多的人了解房地产增值税预缴计算的方法和应用。

(2)完善税收政策,根据实际情况调整税率和优惠政策,以促进房地产市场的健康发展。

(3)加强税收征收管理,防止税收流失,确保税收公平。

2、展望

随着经济的不断发展和房地产市场的繁荣,房地产税收问题将更加突出,房地产增值税预缴计算将更加复杂和多样化,需要不断完善相关政策和制度,以适应市场变化和发展需求,也需要加强研究和探索,为降低房地产交易成本、促进房地产市场健康发展提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号