摘要:本文简要概述了房地产企业增值税预缴规定。介绍了预缴增值税的基本概念;详细解析了房地产企业的增值税预缴规定,包括预缴的情形、比例及具体操作流程;提出了企业在实际操作中的应对策略,包括合理筹划资金、优化税款缴纳时间以及加强内部税务管理等,以确保企业合规运营,降低税务风险。

本文目录导读:

随着经济的持续发展和城市化进程的加快,房地产业已成为我国重要的经济支柱之一,为了规范房地产市场,促进房地产企业的健康发展,国家出台了一系列政策法规,其中房地产企业增值税预缴规定是其中之一,本文旨在解析房地产企业增值税预缴规定,为房地产企业提供参考,以促进其更好地适应政策环境,实现可持续发展。

房地产企业增值税预缴规定的背景与意义

近年来,我国房地产市场发展迅速,但也存在一些问题,如过度投机、房价高涨等,为了规范市场秩序,国家出台了一系列政策,其中包括对房地产企业征收增值税的政策,在此背景下,房地产企业增值税预缴规定的出台具有重要意义,这一规定有助于规范房地产企业的税收行为,防止企业偷税漏税;预缴增值税有助于保障购房者的权益,提高市场透明度;这一规定有助于优化房地产市场结构,促进房地产市场的健康发展。

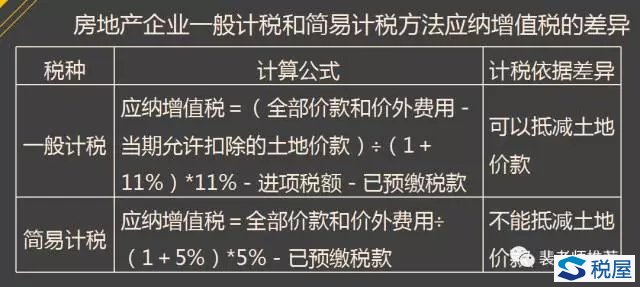

根据相关政策法规,房地产企业增值税预缴规定主要包括以下几个方面:

1、预缴范围:适用于所有从事房地产开发、销售等业务的房地产企业。

2、预缴时间与金额:根据房地产项目的开发进度和销售额,按照一定比例预缴增值税,具体预缴时间和金额由当地税务部门根据实际情况确定。

3、预缴方式:房地产企业可以通过网上银行、税务大厅等多种方式完成预缴。

4、抵扣与退税:预缴的增值税可以在实际缴纳增值税时进行抵扣,若实际缴纳的增值税少于预缴金额,可以申请退税。

房地产企业增值税预缴规定的实施要点

1、及时了解政策:房地产企业应密切关注国家政策法规的动态,及时了解增值税预缴规定的变化。

2、建立税务管理体系:企业应建立完善的税务管理体系,确保增值税预缴工作的顺利进行。

3、加强财务管理:企业应提高财务管理水平,确保预缴增值税的准确性和及时性。

4、合法合规经营:企业应遵守相关法律法规,杜绝偷税漏税行为,维护市场秩序。

房地产企业应对增值税预缴规定的策略

1、合理规划项目开发进度:根据政策要求和市场情况,合理规划项目开发进度,确保按时完成预缴任务。

2、优化销售策略:根据市场情况和政策变化,调整销售策略,提高销售额,降低预缴增值税的负担。

3、加强成本控制:通过优化采购、施工等环节降低成本,提高盈利能力,降低税收负担。

4、提高法律意识:加强企业员工的法律意识培训,确保企业遵守相关法律法规,防范法律风险。

房地产企业增值税预缴规定的挑战与对策

1、资金压力:预缴增值税可能导致企业资金压力增大,对此,企业应加强资金管理,提高资金使用效率;积极与金融机构合作,拓宽融资渠道。

2、税务风险:企业在执行预缴规定过程中可能面临税务风险,企业应加强与税务部门的沟通,及时了解政策变化,降低税务风险。

3、市场波动:市场波动可能导致企业销售收入波动,进而影响预缴增值税的金额,企业应密切关注市场动态,调整经营策略,以适应市场变化。

房地产企业增值税预缴规定对于规范市场秩序、保障购房者权益、促进房地产市场健康发展具有重要意义,房地产企业应密切关注政策动态,加强内部管理,提高财务管理水平,遵守相关法律法规,以应对政策挑战,企业还应积极适应市场变化,优化项目开发、销售策略和成本控制等方面的工作,以降低税收负担,实现可持续发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号