本文详细阐述了房产税的计税依据及计算方式。计税依据包括房产的计税价值、租金收入以及房产原值等,具体依据根据不同地区及政策有所差异。计算方式则根据房产税的征收标准和税率进行计算,包括从价计征和从租计征两种方式。本文帮助读者了解房产税的计算方法和依据,以便更好地理解和遵守相关税收政策。

本文目录导读:

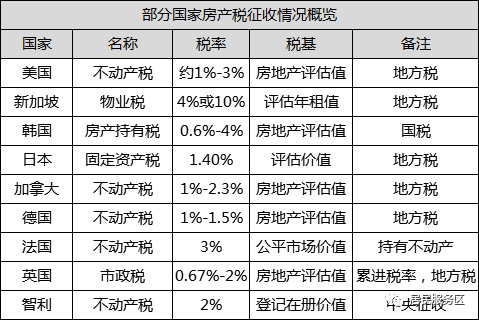

房产税是一种对房产所有者或使用单位征收的税费,其目的在于调节房地产市场,增加政府财政收入,实现社会公平,在我国,房产税的计税依据和计算方式经过多年的改革和完善,已经逐渐成熟,本文将详细介绍房产税的计税依据及计算方式,帮助公众更好地理解和应用。

房产税计税依据

房产税的计税依据主要包括房产的计税价值和房产的租金收入。

1、房产的计税价值:通常情况下,房产的计税价值是根据房产的评估价值来确定的,评估价值由专业评估机构根据房产的地理位置、建筑结构、使用年限等因素进行评估,在某些地区,政府会规定一个基准价格,作为计税价值的参考。

2、房产的租金收入:对于非居住用房产,如出租房,计税依据为租金收入,这部分收入需要按照规定的税率进行纳税。

房产税计算方式

房产税的计算方式根据不同的征税对象有所不同,主要包括从价计征和从租计征两种方式。

1、从价计征:从价计征是根据房产的计税价值来计算应纳税额,计算公式为:应纳税额 = 房产计税价值 × 税率,某地区的房产税税率为1%,一套价值100万的房产,其应纳税额为100万×1%=1万。

2、从租计征:从租计征是根据房产的租金收入来计算应纳税额,计算公式为:应纳税额 = 租金收入 × 税率,某出租房的月租金为5000元,年租金收入为6万,若税率为12%,则该出租房每年的应纳税额为6万×12%=7200元。

减免规定

为了鼓励居民改善居住条件,以及支持一些特殊行业和困难群体,政府制定了一系列的房产税减免规定,这些减免规定包括:

1、人均住房面积不超过一定标准的家庭可享受减免;

2、对一些特殊行业,如教育、医疗等非营利性机构自用房产可给予减免;

3、对低收入家庭、困难群体等给予一定的税收减免;

4、对于新建住宅,一定期限内可减免房产税。

征收管理

房产税的征收管理由地方政府负责,在征收过程中,地方政府需要建立严格的评估机制,确保评估价值的公正性,还需要建立完善的税收征管系统,加强对税源的管理和监控,防止税收流失,政府还需要加强对公众的宣传教育,提高公众对房产税的认知度,促进税收工作的顺利开展。

案例分析

假设某市民拥有一套价值200万的住房,该地区规定的房产税税率为1%,根据从价计征的方式,该市民每年的应纳税额为:200万×1%=2万,若该住房用于出租,年租金收入为8万,税率为12%,则从租计征的应纳税额为:8万×12%=9600元,如果该市民符合相关减免规定,可能享受到一定的税收减免。

房产税作为一种重要的税收形式,对于调节房地产市场、增加政府财政收入具有重要意义,了解房产税的计税依据和计算方式,有助于公众更好地履行纳税义务,实现社会公平,政府还需要不断完善房产税政策,加强征收管理,确保税收的公正性和合理性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号