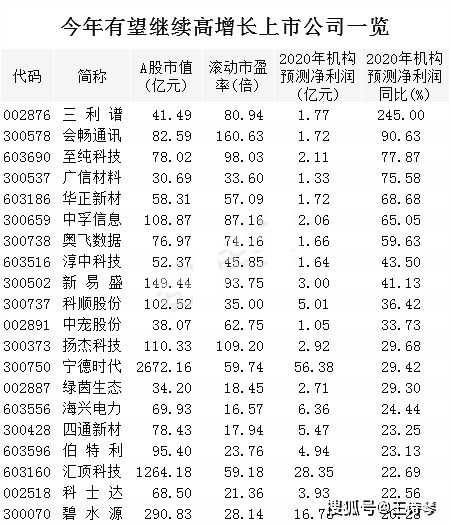

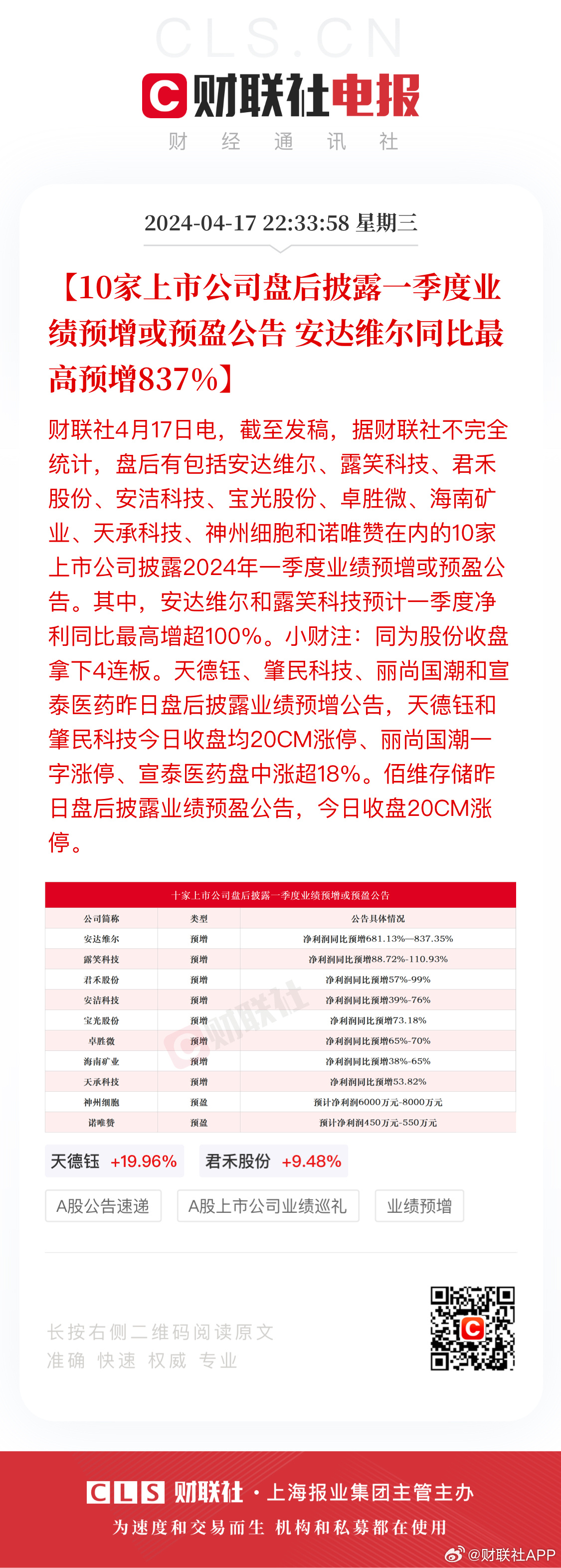

上市公司业绩类公告主要公布公司的财务表现和业绩情况,但不包括一些特定内容。公司战略调整、管理层变动等公司内部事务,以及行业趋势、宏观经济环境等外部因素通常不包含在业绩公告中。一些非财务性的、与业绩无直接关联的信息,如公司文化、员工福利等也不属于业绩公告的主要内容。上市公司业绩类公告主要关注公司的盈利状况、财务状况和经营业绩,不涉及其他非直接相关的内容。

本文目录导读:

在资本市场中,上市公司定期发布业绩类公告是其重要的信息披露手段之一,这些公告对于投资者了解公司的经营状况、盈利能力以及未来发展前景具有至关重要的意义,在解读这些公告时,投资者也需要明确哪些内容并不包括在内,以便更准确地把握公司的真实业绩情况。

非经营性的临时性事件

上市公司的业绩类公告主要关注的是公司的日常经营业务和长期投资项目等核心业绩,公告中通常不包括那些非经营性的临时性事件,如自然灾害、政策调整等对公司短期业绩产生的影响,这些事件虽然可能对公司的短期财务状况产生影响,但并不反映公司的长期盈利能力和经营实力。

内部管理和运营细节

业绩类公告主要关注公司的财务数据、业绩指标以及重大事项等宏观信息,公告中通常不会涉及公司内部管理和运营的细节问题,如员工管理、内部流程等,这些细节信息虽然对于了解公司的运营效率有一定帮助,但并不直接反映公司的业绩情况。

未实现的预期和预测

上市公司的业绩公告主要报告的是已经实现的经营成果和财务数据,公告中通常不包括公司未来的预期和预测数据,如未实现的收入、利润预测等,尽管公告中可能会包含对未来发展的展望和规划,但这些信息主要是基于当前的经营状况和市场环境进行的推测,具有一定的不确定性。

非核心业务的细节

上市公司的业绩公告主要聚焦于公司的核心业务和主营业务收入,公告中通常不会涉及非核心业务的详细情况,如子公司、联营企业的运营情况等,虽然这些非核心业务可能对公司的整体业绩产生一定影响,但在公告中通常只会进行简要提及,不会进行深入剖析。

不涉及具体的市场策略和技术细节

上市公司的业绩公告旨在向公众传达公司的整体业绩和财务状况,而不会涉及具体的市场策略和技术细节,尽管这些策略和技术对公司的竞争力具有一定影响,但它们并非直接反映公司的业绩情况,公告中通常不会涉及公司具体的市场策略、技术研发等方面的细节。

非财务性的行政费用

上市公司的业绩公告主要关注与经营业务直接相关的财务数据,如收入、利润、成本等,公告中通常不包括非财务性的行政费用,如办公费用、差旅费用等,这些费用虽然对公司的运营成本产生影响,但并不直接反映公司的业绩情况,因此在公告中较少涉及。

其他非核心信息

除了上述几点外,上市公司的业绩类公告还可能包括其他非核心信息,如公司的高管变动、轻微的诉讼案件等,这些信息虽然可能对公司的声誉和形象产生一定影响,但并不直接反映公司的业绩情况,在解读公告时,投资者需要关注核心信息,理性看待非核心信息。

上市公司业绩类公告不包括的内容主要包括非经营性的临时性事件、内部管理和运营细节、未实现的预期和预测、非核心业务的细节、具体的市场策略和技术细节、非财务性的行政费用以及其他非核心信息等,在解读公告时,投资者需要关注核心信息,并结合其他相关信息进行综合判断,以更准确地把握公司的真实业绩情况,投资者还需要保持理性,避免受到非核心信息的干扰,以便做出更明智的投资决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号