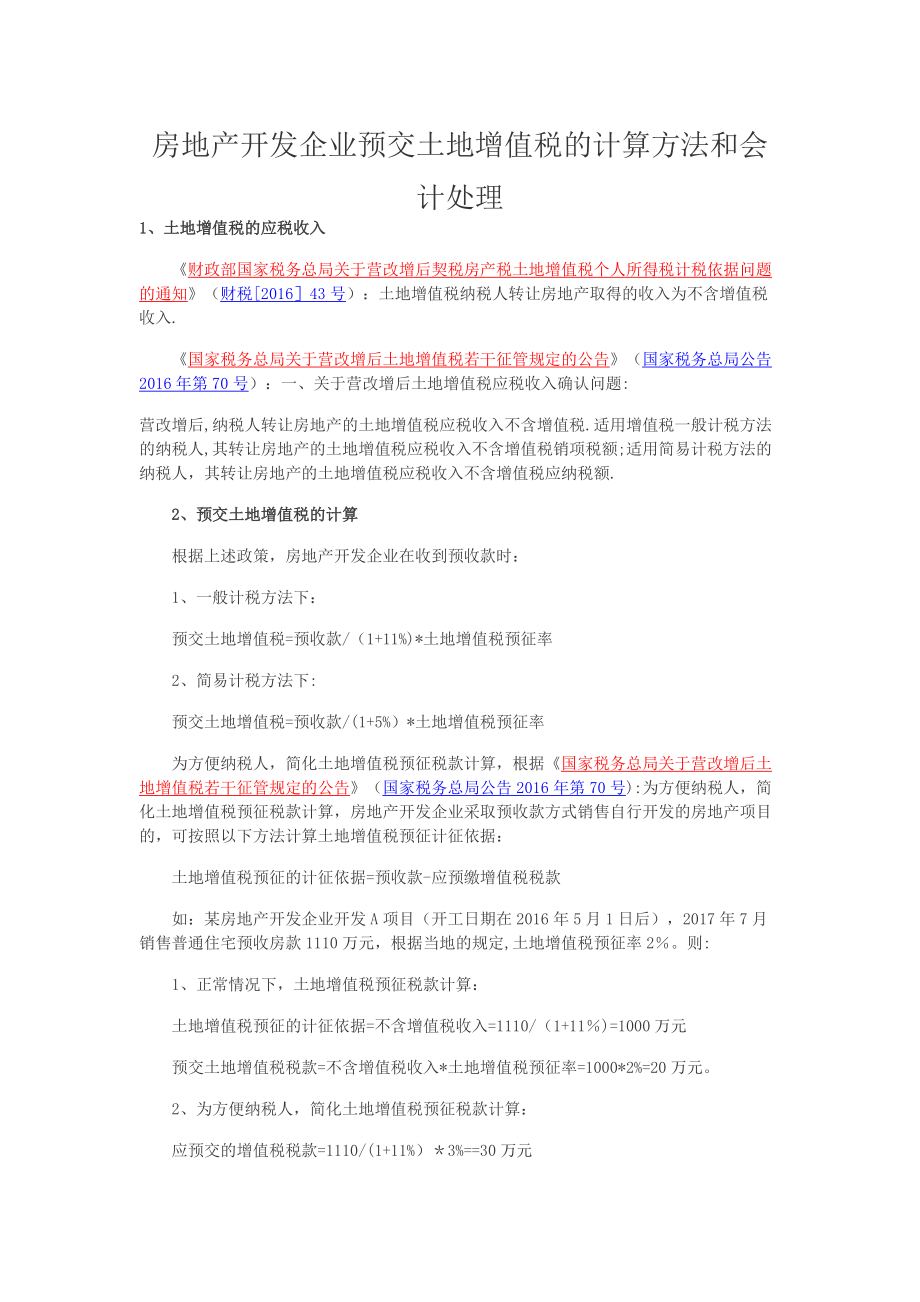

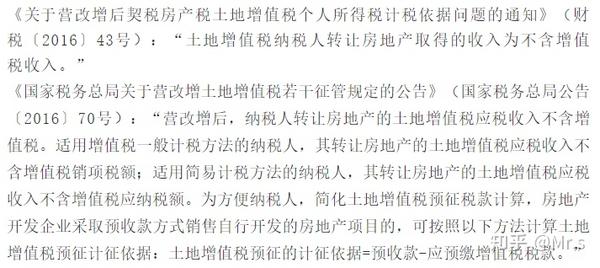

摘要:本文介绍了房地产预缴增值税的计算方法与解析。明确了预缴增值税的概念和背景。详细阐述了预缴增值税的计算方法,包括计税依据、税率选择及具体计算步骤。对预缴增值税的注意事项进行了解析,以帮助企业和个人正确理解和应用预缴增值税制度,确保税务合规。

本文目录导读:

随着经济的发展,房地产业已成为我国的重要产业之一,在房地产交易过程中,增值税的缴纳是不可避免的一环,而在实际交易中,预缴增值税的情况也屡见不鲜,本文将详细介绍房地产预缴增值税的计算方法,以帮助读者更好地理解和应用。

房地产预缴增值税概述

预缴增值税是指在规定的纳税期限前,纳税人根据税务部门的要求,预先缴纳一定数额的增值税,在房地产领域,预缴增值税通常发生在土地出让、房地产开发、房屋销售等环节,预缴增值税的目的是为了保障国家税收的及时性和均衡性,同时也有助于优化房地产市场的发展环境。

房地产预缴增值税的计算方法

1、一般计税方法

对于房地产开发企业,预缴增值税的计算通常依据《中华人民共和国增值税法》及其实施细则的规定,一般计税方法是根据销售额和税率来计算应缴纳的增值税额,计算公式为:

应预缴增值税额 = 销售额 × 税率 - 进项税额

销售额是指房地产交易的成交价格,税率是国家规定的增值税税率,进项税额是指购买房地产过程中支付的增值税。

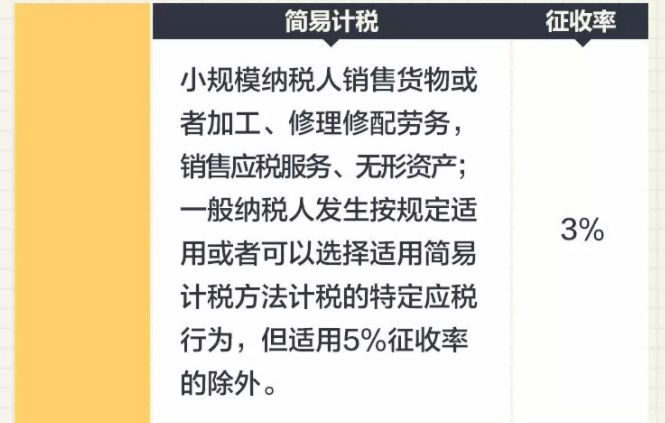

2、简易计税方法

对于部分房地产交易,如个人销售住房等,可能采用简易计税方法,简易计税方法相对一般计税方法较为简单,其计算公式为:

应预缴增值税额 = 销售额 × 征收率

征收率通常由省级税务部门根据当地房地产市场情况确定。

预缴增值税的注意事项

1、纳税期限:预缴增值税的纳税期限根据具体项目而定,纳税人需按照税务部门的要求及时缴纳。

2、税务申报:预缴增值税后,纳税人需按照税法规定进行税务申报,确保税收的合规性。

3、抵扣与退税:预缴的增值税可以在后续纳税期限内进行抵扣或退税,具体规定需遵循税务部门的要求。

4、合规操作:纳税人在进行预缴增值税时,应确保交易的真实性和合法性,避免虚假申报和逃税行为。

案例分析

假设某房地产开发企业以1亿元的价格出售一栋房产,该房产的进项税额为2000万元,税率为9%,根据一般计税方法,该企业应预缴的增值税额为:

应预缴增值税额 = 1亿 × 9% - 2000万 = 700万元。

若该房产交易采用简易计税方法,假设征收率为5%,则企业应预缴的增值税额为:

应预缴增值税额 = 1亿 × 5% = 500万元。

房地产预缴增值税的计算涉及多个因素,包括销售额、税率、进项税额以及征收率等,纳税人在进行预缴增值税时,应充分了解相关法规和政策,确保计算的准确性和合规性,纳税人还需关注税务部门的通知和要求,及时履行纳税义务,保障国家税收的及时性和均衡性,通过本文的介绍,希望读者对房地产预缴增值税的计算方法有更深入的了解。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号