本文深入解析市场波动率计算公式,通过详细阐述该公式的构成及其在市场分析中的应用,帮助读者理解市场波动性的衡量方法。文章介绍了波动率的概念及其重要性,并解释了如何运用计算公式来评估市场风险。摘要字数控制在100-200字以内。

本文目录导读:

市场波动率,作为衡量市场不确定性和风险的指标,对于投资者、交易员和风险管理者的决策至关重要,随着金融市场的日益复杂化,准确计算市场波动率成为一项重要的技能,本文将详细介绍市场波动率的计算公式及其在实际应用中的意义。

市场波动率的概念

市场波动率描述的是金融资产价格在一定时间段内的波动程度,它反映了资产价格变动的剧烈程度,高波动率意味着市场参与者对资产价格走势的预期存在较大的分歧,而低波动率则表明市场预期相对一致。

市场波动率的计算公式

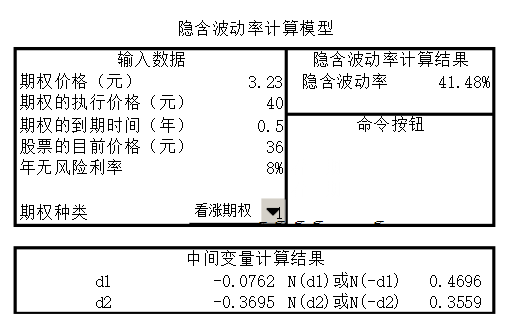

市场波动率的计算可以采用多种方法,其中最常见的是历史波动率和隐含波动率,这里我们将重点介绍历史波动率的计算公式——标准差,标准差是衡量数据离散程度的统计量,它可以很好地反映金融资产价格的波动情况。

历史波动率的计算公式为:

历史波动率 = 标准差(资产收益率)

资产收益率可以通过以下公式计算:

资产收益率 = (当前资产价格 - 初始资产价格)/ 初始资产价格

在计算过程中,我们通常会选择一段时间(如日、周或月)内的资产价格数据,然后计算该时间段内的资产收益率,最后通过标准差公式计算历史波动率,值得注意的是,为了更准确地反映市场情况,有时还需要考虑其他因素,如交易时间间隔、数据调整等。

市场波动率计算公式的应用意义

市场波动率计算公式在金融市场中的应用非常广泛,它可以帮助投资者评估投资风险,高波动率意味着市场风险较高,投资者可能需要寻求更高的收益以补偿风险;而低波动率则表明市场风险较低,投资者可能更倾向于稳健的投资策略,市场波动率还可以用于衍生品定价,许多金融衍生产品的价格都与基础资产的波动率密切相关,期权、期货等金融产品的定价都需要考虑基础资产的波动率,市场波动率还可以用于制定交易策略,通过对市场波动率的准确预测和分析,交易者可以更好地把握市场趋势和交易机会。

市场波动率计算公式的局限性及改进方向

尽管市场波动率计算公式在金融市场分析中具有广泛的应用,但也存在一定的局限性,历史波动率只能反映过去的情况,无法预测未来的市场走势,市场波动率受到多种因素的影响,如宏观经济环境、政策因素等,这些因素往往难以量化,不同资产之间的波动率可能存在差异,单一的计算公式可能无法准确反映所有资产的情况,为了克服这些局限性,未来的研究可以关注以下几个方面:结合其他预测模型来提高波动率预测的准确度;考虑更多的影响因素以更全面地反映市场动态;针对不同资产或市场制定个性化的波动率计算模型。

市场波动率计算公式是金融市场分析的重要工具之一,通过准确计算市场波动率,投资者可以更好地评估投资风险、制定投资策略和进行衍生品定价,由于市场的复杂性和不确定性,市场波动率的计算仍面临一些挑战,未来的研究可以关注提高预测准确度、全面反映市场动态和制定个性化的计算模型等方面,以更好地服务于金融市场的发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号