摘要:存量房贷利率调整即将实施,将对购房者产生一定影响。面对这一变化,借款人需关注利率调整的具体时间和幅度,并评估对自身还款能力的影响。建议借款人采取提前还款、转换贷款类型或调整还款计划等应对策略,以减轻负担并优化个人财务规划。还需关注市场动态,理性应对,做出明智的决策。

本文目录导读:

随着国内经济的持续发展和金融市场的不断深化,存量房贷利率调整成为了广大房贷客户关注的焦点,存量房贷利率调整不仅关系到广大购房者的切身利益,也对于房地产市场和金融市场的稳定产生重要影响,本文将对存量房贷利率调整的来袭进行深入剖析,探讨其影响及应对策略。

存量房贷利率调整的背景

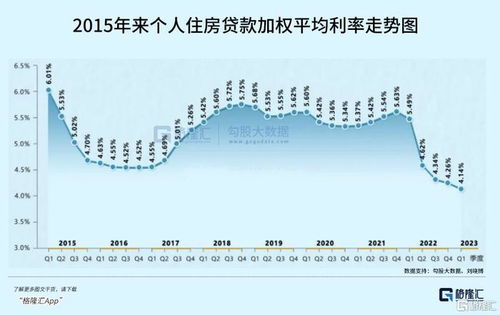

存量房贷利率调整是指对已经发放的房贷利率进行调整,随着国内货币政策的变化和金融市场环境的变化,银行需要不断调整存量房贷利率,以应对市场变化,保持金融市场的稳定,随着LPR(贷款市场报价利率)的逐步推广,存量房贷利率的转换也成为了一种趋势。

存量房贷利率调整的影响

1、对购房者的影响

存量房贷利率调整直接关系到购房者的贷款成本,如果利率上调,购房者的贷款利息支出将增加,反之,如果利率下调,购房者的贷款利息支出将减少,存量房贷利率调整对于购房者来说具有较大的影响。

2、对房地产市场的影响

存量房贷利率调整也会对房地产市场产生影响,如果利率上调,可能会增加购房者的负担,抑制房地产市场需求,从而对房地产市场的稳定产生一定影响,反之,如果利率下调,可能会刺激购房需求,促进房地产市场的繁荣。

3、对金融市场的影响

存量房贷利率调整也是金融市场调控的重要手段之一,通过调整存量房贷利率,可以影响金融市场的资金供求关系,引导资金流向,促进金融市场的稳定发展。

应对策略

1、购房者应对策略

对于购房者来说,面对存量房贷利率调整,应该及时了解自己的房贷情况,关注利率调整的动态,如果利率上调,可以考虑提前还款或者转换贷款方式等方式来降低贷款成本,购房者也应该根据自己的经济状况,合理规划贷款期限和还款方式,以避免因利率调整而带来的经济压力。

2、银行的应对策略

对于银行来说,应该根据市场环境和货币政策的变化,灵活调整存量房贷利率,银行也应该加强风险管理,防范不良贷款的风险,银行还可以通过创新产品和服务,满足购房者的不同需求,提高市场竞争力。

3、政府的应对策略

政府应该加强宏观调控,稳定房地产市场和金融市场,在存量房贷利率调整过程中,政府可以通过政策引导,鼓励银行降低贷款利率,减轻购房者的负担,政府还可以加强监管,防止银行过度放松贷款条件,引发不良贷款风险。

存量房贷利率调整来袭,对于购房者、房地产市场和金融市场都产生了一定的影响,面对这一变化,购房者、银行和政府都应该采取相应的应对策略,购房者应该关注利率动态,合理规划贷款;银行应该灵活调整利率,加强风险管理;政府应该加强宏观调控和监管,保持房地产和金融市场的稳定,只有这样,才能更好地应对存量房贷利率调整带来的挑战和机遇。

展望

随着LPR的逐步推广和金融市场环境的变化,存量房贷利率调整将成为常态,我们需要密切关注市场动态,不断完善应对策略,以适应市场的变化,我们也需要加强研究,探索新的思路和方法,以更好地促进房地产和金融市场的稳定发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号