本文介绍了房地产增值税的计税方法。增值税作为一种流转税,在房地产领域具有广泛的应用。文章详细解释了房地产增值税的计税原理、税率、计税依据以及申报流程。通过本文,读者可以了解到房地产增值税的计算方法和相关注意事项,有助于更好地理解和应用房地产增值税制度。摘要字数控制在100-200字以内。

本文目录导读:

随着经济的发展和城市化进程的加快,房地产业在我国经济中占据了举足轻重的地位,为了调控房地产市场,平衡供需关系,政府不断出台相关政策,房地产增值税的计税方法更是受到广泛关注,本文将详细介绍房地产增值税的计税方法,帮助读者更好地理解其含义、作用及实际操作。

房地产增值税概述

房地产增值税是指在房地产交易过程中,对增值部分征收的一种税收,其征税对象主要是土地使用权转让、房屋销售等房地产交易行为,房地产增值税的计税依据是房地产交易的增值额,即房地产交易价格与评估价格之间的差额。

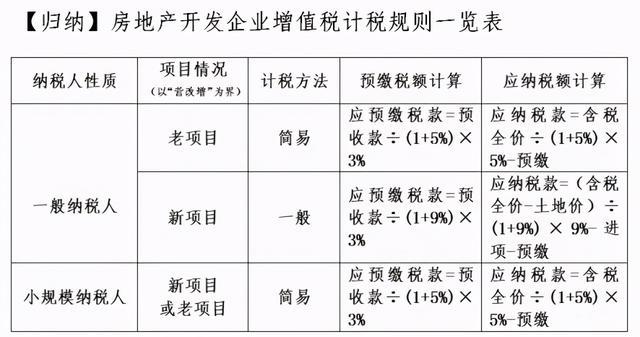

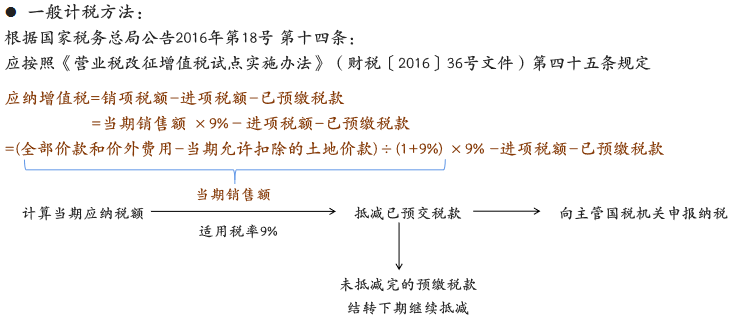

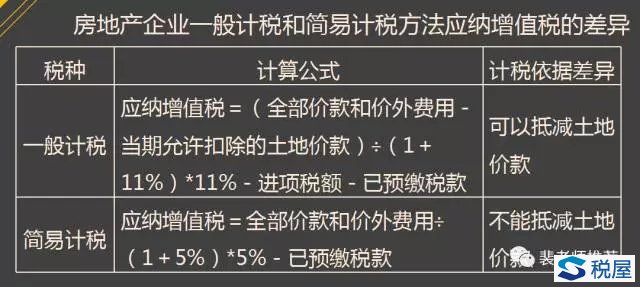

房地产增值税计税方法

1、评估价格法

评估价格法是房地产增值税的主要计税方法之一,该方法以房地产评估价格为计税依据,计算增值税额,评估价格由专业评估机构根据房地产的市场价值进行评估,确保评估结果的公正性和准确性,评估价格法适用于土地使用权转让、房屋销售等交易行为。

2、差价法

差价法是另一种常见的房地产增值税计税方法,该方法以房地产交易价格与购买价格之间的差额为计税依据,计算增值税额,差价法的优点是能够反映房地产的增值部分,体现税收公平性,购买价格的确认和证明是实施差价法的难点之一。

房地产增值税的税率和税收优惠

1、税率

房地产增值税的税率根据房地产交易的性质和地区差异而有所不同,在我国,房地产增值税的税率一般为5%-6%,具体税率根据地方政府政策而定,对于非普通住宅、商业用地等特定类型的房地产交易,税率可能会更高。

2、税收优惠

为了鼓励房地产市场健康发展,政府还制定了一系列税收优惠政策,对于首次购房的家庭,可以享受一定的税收优惠;对于保障性住房、租赁住房等特定项目,也可以享受税收减免政策,这些政策的实施有助于稳定房地产市场,促进经济发展。

房地产增值税计税方法的实际操作

在实际操作中,房地产增值税的计税方法需要结合具体情况进行应用,需要确定房地产交易的性价和评估价格,这是计算增值税额的基础,根据地方政府政策确定适用的税率和税收优惠,按照相关法规和规定完成税收申报和缴纳工作。

房地产增值税计税方法的优缺点及改进建议

(一)优点:

1、体现税收公平性:房地产增值税的计税方法能够反映房地产的增值部分,体现税收公平性。

2、调节房地产市场:通过征收房地产增值税,可以调节房地产市场供求关系,稳定房价。

3、增加财政收入:房地产增值税是地方政府的重要财政收入来源之一。

(二)缺点:

1、评估价格的不确定性:评估价格的公正性和准确性是影响房地产增值税计税方法的重要因素之一,评估价格受到多种因素的影响,如市场波动、评估机构的专业水平等。

2、操作复杂:房地产交易的种类繁多,操作复杂,需要专业的税务人员来进行操作。

(三)改进建议:

1、加强评估机构监管:政府应加强对评估机构的监管,确保评估结果的公正性和准确性。

2、完善相关法规:政府应完善相关法规,规范房地产交易行为,为税务部门提供操作依据。

3、提高税务人员素质:税务部门应加强对税务人员的培训和管理,提高其专业素质和专业能力,同时鼓励使用信息化手段简化操作流程提高税务工作效率降低纳税成本保障纳税人权益等方向进行改进和创新以满足新时代的需求和挑战,七、结论随着经济的发展和城市化进程的加快房地产业将继续发挥重要作用而房地产增值税作为调控房地产市场平衡供需关系的重要手段也将继续发挥重要作用本文详细介绍了房地产增值税的计税方法及其优缺点改进建议等有助于读者更好地理解其含义作用及实际操作从而更好地应对房地产市场的发展变化同时政府和企业也应加强合作共同推动房地产市场健康发展促进经济持续稳定增长。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号