摘要:货币基金收益率与银行活期收益率是投资者关注的两个重要指标。货币基金通常具有相对较高的收益率,但存在风险波动;而银行活期收益相对稳定,但收益率较低。投资者应根据自身需求和风险偏好,对比两种投资方式的收益率、风险、流动性等因素,做出明智的投资决策。货币基金适合追求较高收益且有一定风险承受能力的投资者,而银行活期存款则适合需要高度流动性的资金。

本文目录导读:

随着金融市场的不断发展和创新,货币基金和银行活期存款作为投资者常见的理财工具,其收益率问题一直备受关注,本文将深入探讨货币基金收益率与银行活期收益率的特点、差异及其影响因素,以帮助投资者更好地理解两者,做出明智的投资决策。

货币基金收益率

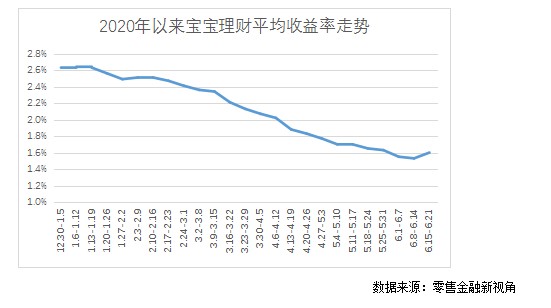

货币基金是一种集合投资方式,主要投资于短期货币工具如国库券、商业票据、银行定期存款等,以获取收益,其收益率通常受以下因素影响:

1、利率水平:货币基金的收益主要来源于其所投资资产产生的利息,市场利率水平是影响货币基金收益率的重要因素。

2、宏观经济政策:央行的货币政策、财政政策等宏观经济政策对货币市场产生影响,进而影响货币基金收益率。

3、市场规模与流动性:市场规模越大,流动性越好,货币基金的投资运作越灵活,有助于提高收益率。

货币基金的优势在于其流动性较好,且收益相对稳定,与银行存款相比,货币基金的收益通常更高,但风险也相对较大。

银行活期收益率

银行活期存款是一种随时存取、流动性较高的存款方式,其收益率通常受以下因素影响:

1、央行利率政策:银行活期存款利率受央行利率政策影响,通常央行降息时,银行活期存款利率也会相应下调。

2、市场竞争状况:不同银行间存在竞争,对活期存款利率水平有一定影响。

3、通货膨胀:通货膨胀导致货币贬值,从而影响活期存款的实际收益。

银行活期存款的优势在于其安全性较高,风险较低,与货币基金相比,其收益通常较低。

货币基金收益率与银行活期收益率的比较

1、收益率差异:货币基金收益率通常高于银行活期收益率,这是因为货币基金可以投资于更多高收益的金融工具,而银行活期存款则主要依赖于利息收入。

2、流动性:货币基金具有较好的流动性,投资者可以随时申购或赎回,而银行活期存款虽然也可以随时存取,但在某些情况下,可能受到银行自身流动性状况的影响。

3、风险:货币基金的风险相对较高,尤其是市场波动较大时,可能出现收益波动甚至亏损,而银行活期存款作为银行存款的一种,风险相对较低。

投资策略建议

1、根据自身资金需求和风险偏好选择合适的投资产品,对于短期闲置资金,可以考虑投资银行活期存款或货币基金,以获取较高的流动性;对于长期投资,可以考虑投资其他类型的基金或理财产品。

2、关注市场动态和政策变化,及时调整投资策略,宏观经济政策、市场利率水平等因素的变化都会影响货币基金和银行活期存款的收益率。

3、分散投资,降低风险,投资者可以通过配置不同类型的资产,降低单一投资产品的风险。

货币基金收益率与银行活期收益率在多个方面存在差异,投资者在选择投资产品时,应根据自身需求和风险偏好进行权衡,在投资过程中,关注市场动态和政策变化,及时调整投资策略,以实现资产的保值增值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号