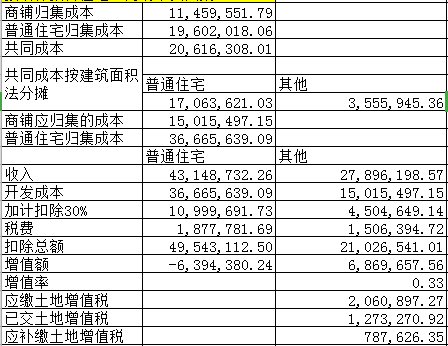

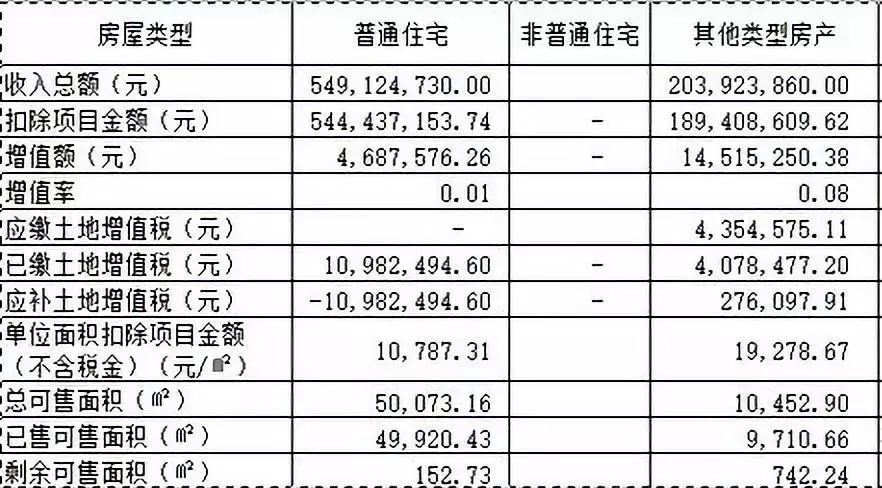

摘要:本文详细介绍了房地产土增税的预缴税率及计算方法。预缴税率根据土地增值额的不同区间进行划分,具体计算过程中涉及土地增值税的税率、可扣除项目等因素。本文旨在帮助读者更好地理解房地产土增税的预缴规定,以便在购房或进行房地产投资时能够准确计算税款,避免不必要的税务风险。

本文目录导读:

随着房地产市场的持续繁荣与发展,土地增值税已成为房地产企业及购房者关注的焦点之一,土地增值税是对土地使用权转让增值部分征收的一种税收,其预缴制度是为了保障税收收入的及时性和稳定性,本文将详细介绍房地产土增税的预缴税率及计算方法,以便企业和个人更好地了解和遵守相关税收政策。

房地产土增税预缴税率

房地产土增税的预缴税率是根据土地增值税暂行条例规定的,根据不同的增值额与扣除项目金额的比例,预缴税率有所不同,目前,我国房地产土增税的预缴税率采用超额累进税率制度,具体税率如下:

1、增值额未超过扣除项目金额50%的部分,税率为30%。

2、增值额超过扣除项目金额50%、未超过100%的部分,税率为40%。

3、增值额超过扣除项目金额100%、未超过200%的部分,税率为50%。

4、增值额超过扣除项目金额200%的部分,税率为60%。

房地产土增税预缴计算基础及方法

房地产土增税的预缴计算基础为土地转让的增值额,增值额是指土地转让收入减去土地转让过程中允许扣除的项目金额后的余额,允许扣除的项目主要包括土地使用权成本、开发成本、相关税费等,预缴计算方法如下:

1、首先计算土地转让收入与允许扣除项目金额的差额,得出增值额。

2、根据增值额与扣除项目金额的比例,确定预缴税率。

3、使用确定的预缴税率计算应预缴的土地增值税额,具体公式为:应预缴土地增值税额 = 增值额 × 预缴税率。

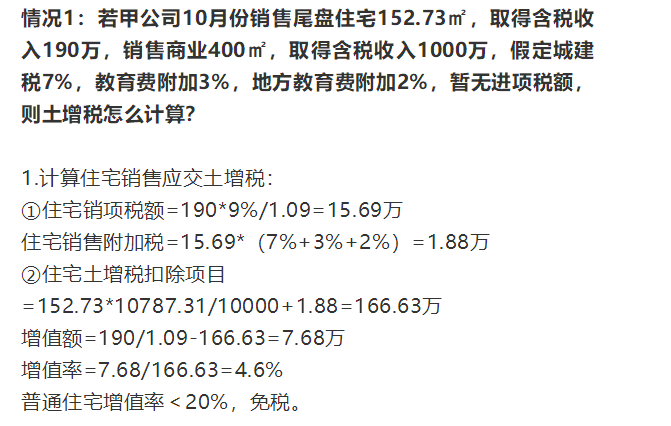

实例分析

为了更好地理解房地产土增税预缴税率及计算方法,以下是一个实例分析:

假设某房地产企业转让一处房地产,土地转让收入为1亿元,允许扣除的项目金额包括土地使用权成本5000万元、开发成本3000万元、相关税费共计800万元,首先计算增值额:增值额 = 土地转让收入 - 允许扣除项目金额 = 1亿元 - (5000万元 + 3000万元 + 800万元) = 1亿元 - 8800万元 = 1200万元,根据增值额与扣除项目金额的比例,确定预缴税率为40%,应预缴的土地增值税额为:应预缴土地增值税额 = 增值额 × 预缴税率 = 1200万元 × 40% = 480万元。

注意事项

在预缴房地产土增税时,企业和个人需要注意以下几点:

1、确保所有扣除项目的金额真实、合理,以避免因虚报而产生不必要的税务风险。

2、在土地转让过程中,及时办理相关税务手续,确保税收的及时性。

3、了解并遵守最新的税收政策,以便合理规划和降低税务成本。

4、若对预缴税额有异议,可依法申请税务部门复核,确保税收公平。

房地产土增税是房地产市场的重要税种之一,其预缴制度对于保障税收收入的及时性和稳定性具有重要意义,本文详细介绍了房地产土增税的预缴税率及计算方法,希望企业和个人能更好地了解和遵守相关税收政策,以促进房地产市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号