摘要:本文探讨了房地产行业中一般纳税人的预缴增值税问题。文章简要介绍了预缴增值税的概念,分析了其在房地产领域的应用及其重要性。对预缴增值税的核算方法、注意事项以及可能存在的问题进行了深入探讨。本文旨在帮助企业和个人更好地理解预缴增值税在房地产行业的实际操作,以便更好地遵守税务法规,降低税务风险。

本文目录导读:

随着中国经济的高速发展,房地产行业日益繁荣,成为国民经济的支柱产业,随着税收政策的不断调整,尤其是增值税政策的改革,对房地产企业运营产生了深远影响,一般纳税人房地产预缴增值税是近期税收政策的重大变化之一,对房地产企业提出了新的挑战与机遇,本文旨在解析一般纳税人房地产预缴增值税的内涵、影响及应对策略。

一般纳税人房地产预缴增值税解析

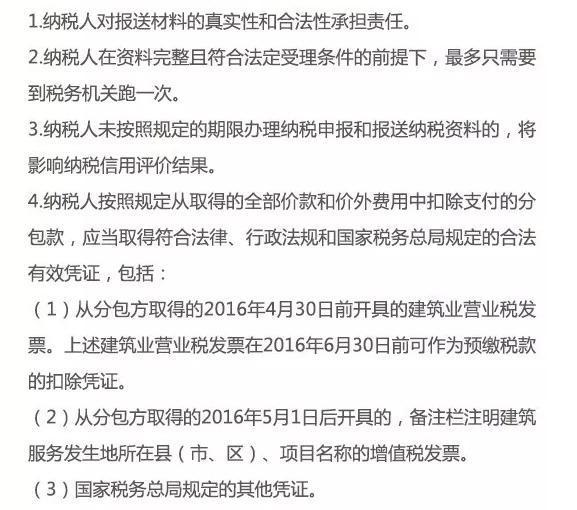

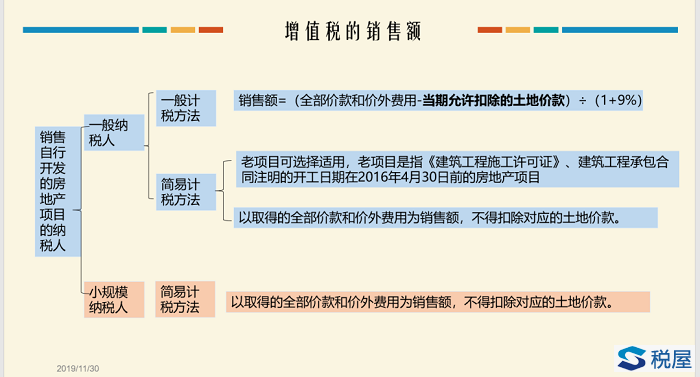

1、定义:一般纳税人房地产预缴增值税是指房地产企业在销售商品房时,按照政策规定预先缴纳一定比例的增值税,此举旨在平衡税收分布,减轻后期缴税压力。

2、缴税比例:根据房地产项目的不同情况,预缴增值税的比例会有所不同,一般情况下,根据销售额、土地成本、建筑成本等因素综合计算预缴比例。

一般纳税人房地产预缴增值税的影响

1、对现金流的影响:预缴增值税要求房地产企业在销售初期就投入一定的资金用于缴税,对企业的现金流造成一定压力。

2、对盈利能力的影响:预缴增值税会增加房地产企业的短期成本,进而影响企业的盈利能力,长期来看,有助于企业规范运营,提高市场竞争力。

3、对企业运营策略的影响:预缴增值税政策促使房地产企业调整销售策略,优化成本控制,提高资金使用效率,也促使企业加强税收筹划,降低税收风险。

应对策略

1、加强财务管理:房地产企业应强化财务管理,做好资金预算,确保现金流充足以应对预缴增值税的压力。

2、优化销售策略:根据市场情况和政策变化,调整销售策略,提高销售效率,加快资金回笼。

3、成本控制与税收筹划:在项目开发过程中,加强成本控制,优化成本结构,以降低税收负担,做好税收筹划,合理利用税收优惠政策,降低税收风险。

4、与税务机关保持良好沟通:企业应加强与税务机关的沟通,了解政策动态,争取合理纳税,维护企业合法权益。

案例分析

假设某房地产企业在某城市开发一住宅项目,总销售额为1亿元,根据政策规定,该项目需预缴增值税,企业在项目前期投入大量资金用于土地购置和建筑建设,现金流压力较大,面对预缴增值税政策,企业采取了以下应对策略:

1、加强财务管理,做好资金预算,确保现金流充足;

2、调整销售策略,加大推广力度,提高销售效率;

3、优化成本控制,降低税收负担;

4、与税务机关保持良好沟通,了解政策动态,争取合理纳税。

通过采取以上措施,该企业在预缴增值税的同时,保持了良好的运营状态,实现了稳健发展。

一般纳税人房地产预缴增值税是税收政策调整的重要方向之一,对房地产企业产生了深远影响,面对这一政策,房地产企业应加强财务管理,优化销售策略,做好成本控制与税收筹划,与税务机关保持良好沟通,以应对挑战并抓住机遇,政府应继续完善相关政策,促进房地产市场平稳健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号