摘要:,,在选择房贷利率调整周期的策略时,应综合考虑个人财务状况、市场利率趋势及风险承受能力。建议定期关注央行政策导向和市场经济形势,以判断利率走势。根据自身的还款能力和需求,选择合适的调整周期,如固定利率或浮动利率。建议分散风险,可考虑部分提前还款或调整贷款结构等措施,以应对未来可能的利率变动。最终目标是确保个人财务安全并优化贷款成本。

本文目录导读:

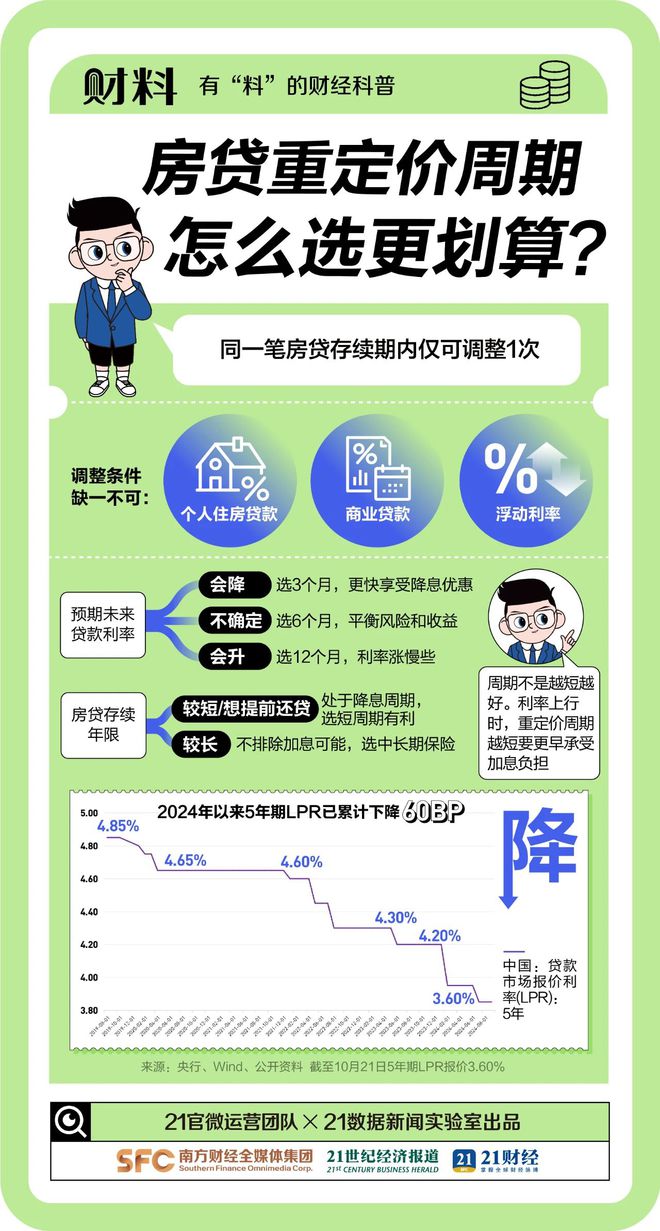

随着房地产市场的不断发展,房贷已成为广大民众购房的重要资金来源,在申请房贷时,利率调整周期是一个关键因素,它直接影响到贷款者的还款压力与总体负担,正确选择房贷利率调整周期对于贷款者而言至关重要,本文将详细解析房贷利率调整周期的选择策略,帮助贷款者做出明智的决策。

理解房贷利率调整周期

1、房贷利率调整周期的定义

房贷利率调整周期是指银行或其他金融机构根据市场变化对房贷利率进行调整的周期,调整周期的长短直接影响到贷款利率的稳定性和波动程度。

2、周期类型

常见的房贷利率调整周期包括固定周期、浮动周期和混合周期等,固定周期是指在整个贷款期间,利率保持不变,浮动周期则是根据市场变化,定期调整贷款利率,混合周期则结合了前两者的特点,部分期间固定,部分期间浮动。

影响选择房贷利率调整周期的因素

1、宏观经济政策

宏观经济政策,如货币政策和财政政策,对贷款利率产生直接影响,了解政策走向有助于预测利率变化趋势,从而选择合适的调整周期。

2、市场利率环境

市场利率环境的变化直接影响贷款者的还款成本,在利率下行期,选择浮动周期可能更有利;而在利率上升期,选择固定周期可能更稳妥。

3、个人经济状况

贷款者的个人经济状况也是选择调整周期的重要因素,收入稳定且预期未来将继续增长的贷款者可能更倾向于选择浮动周期,以享受利率下降带来的好处;而收入波动较大的贷款者可能更倾向于选择固定周期,以确保还款成本的稳定性。

4、职业规划与未来发展

职业稳定性和未来发展规划也会影响贷款者对调整周期的选择,从事稳定职业且预计未来将有良好发展的贷款者可能对市场利率变化更有信心,因此可能更倾向于选择浮动周期。

5、房屋类型与购买目的

不同类型的房屋和购买目的也可能影响调整周期的选择,投资性购房可能更倾向于选择与市场利率变动更为敏感的调整周期,而自住型购房则可能更注重还款成本的稳定性。

如何选择合适的房贷利率调整周期

1、充分了解市场

在选择房贷利率调整周期前,贷款者应充分了解当前市场利率环境及预期变化,可以通过关注央行政策、经济数据及专业机构预测等途径获取相关信息。

2、评估个人经济状况

贷款者应根据自己的个人经济状况,评估未来收入及支出的稳定性,如果预期未来收入将增长,可以选择浮动周期;如果收入相对稳定或预期有所波动,可以选择固定周期。

3、制定职业规划与发展计划

考虑职业规划和未来发展计划有助于预测未来现金流和还款能力,这些因素的稳定性及预期变化有助于选择合适的调整周期。

4、比较不同产品与服务

贷款者应比较不同银行或金融机构提供的房贷产品,了解各种产品的特点、利率、费用及调整周期等,从而选择最适合自己的产品。

5、咨询专业人士

在选择房贷利率调整周期时,贷款者可以寻求专业人士的建议,如银行客户经理、财务顾问等,他们可以提供专业的意见和建议,帮助贷款者做出明智的决策。

选择合适的房贷利率调整周期对于贷款者而言至关重要,在做出决策时,贷款者应充分了解市场、评估个人经济状况、制定职业规划与发展计划、比较不同产品与服务并咨询专业人士,通过综合考虑各种因素,贷款者可以做出明智的选择,降低还款压力,减轻总体负担。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号