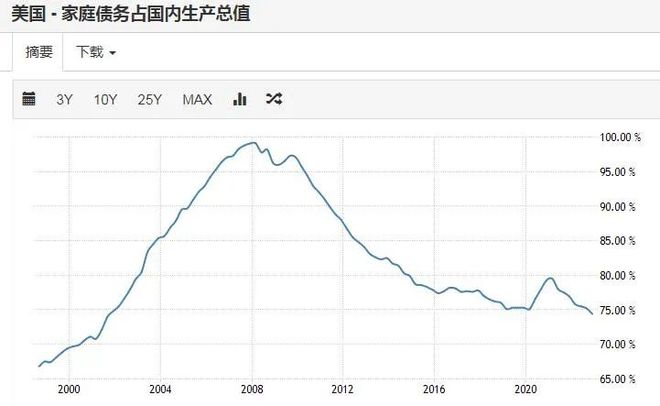

本文提供买房杠杆率计算指南,帮助购房者洞悉自身财务风险。通过了解杠杆率的含义及其对个人财务状况的影响,购房者可以更好地评估自己的购房能力和风险承受能力。本文介绍了如何计算杠杆率,包括使用贷款总额与资产总额的比例来衡量风险水平。购房者可以通过遵循这些指南,做出明智的购房决策,避免财务风险。

本文目录导读:

在房地产市场日益繁荣的今天,越来越多的人选择贷款购房,在这个过程中,买房杠杆率成为一个重要的指标,能帮助我们评估购房行为的财务风险,买房杠杆率怎么计算?本文将为您详细解析买房杠杆率的计算方法,让您更好地洞悉自己的财务风险。

买房杠杆率的定义

买房杠杆率是指购房者在购买房产时,通过贷款融资放大自己的购买力度的比例,就是购房者的购房资金中,债务融资部分与自有资金部分的比值,这个比值越高,说明购房者通过贷款融资放大的购买力越强,财务风险也就越高。

买房杠杆率的计算方法

买房杠杆率的计算方法相对简单,主要涉及到两个指标:贷款总额和总资产价值,具体计算公式如下:

买房杠杆率 = 贷款总额 / 房产总价(或总资产价值)

贷款总额指的是购房者通过银行贷款获得的购房资金;房产总价(或总资产价值)指的是购房者购买房产的总价值,包括贷款和自有资金,在实际操作中,由于房产价值可能随着市场波动而发生变化,因此总资产价值可以采用评估价值或实际交易价格。

买房杠杆率的解读

买房杠杆率的解读主要关注以下几个方面:

1、杠杆率的数值大小:杠杆率的数值越大,说明购房者在购买房产时借助的债务融资越多,财务风险相应增大,过高的杠杆率可能意味着较大的还款压力,需要购房者谨慎考虑。

2、自身的经济状况:在解读杠杆率时,购房者还需要考虑自身的经济状况,包括收入、家庭负担等因素,如果购房者经济状况较好,即使杠杆率稍高,也能承受较大的还款压力;反之,如果经济状况不佳,过高的杠杆率可能带来较大的财务风险。

3、市场环境:市场环境对买房杠杆率也有一定影响,在房地产市场繁荣时期,房价上涨较快,购房者可能更容易通过贷款融资实现购房目标;而在市场低迷时期,房价下跌或涨幅较小,购房者需要更加谨慎地考虑杠杆率的设置。

降低买房杠杆率的策略

为了降低买房杠杆率,降低财务风险,购房者可以采取以下策略:

1、提高自有资金比例:增加自有资金比例可以降低贷款总额,从而降低买房杠杆率,购房者可以通过储蓄、出售其他资产等方式提高自有资金比例。

2、延长贷款期限:延长贷款期限可以降低每月还款压力,从而降低买房杠杆率,但需要注意的是,延长贷款期限可能导致支付更多的利息。

3、优化资产配置:购房者可以通过优化资产配置,如投资其他领域,增加收入来源,从而降低财务风险。

4、关注市场动态:购房者需要关注市场动态,了解房价走势和贷款利率变化等信息,以便做出更明智的购房决策。

买房杠杆率是一个重要的财务指标,能帮助我们评估购房行为的财务风险,购房者需要了解如何计算买房杠杆率,并根据自身经济状况、市场环境等因素合理设置杠杆率,通过采取降低杠杆率的策略,购房者可以更好地降低财务风险,实现稳健的购房目标,希望本文能为您的购房决策提供有益的参考。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号