摘要:在香港,存款100万一年可获得不同理财产品的利息收益。理财策略多样,包括定期存款、购买基金、投资债券等。收益分析显示,理财产品的收益相对稳定且较高,但具体收益取决于市场情况和产品选择。投资者应根据自身风险承受能力和投资目标制定合适的理财策略,以实现最大化收益。

本文目录导读:

随着全球经济的不断发展,越来越多的人开始关注个人理财和资产管理,香港作为国际金融中心,其金融市场的繁荣吸引了大量投资者,本文将围绕香港存款100万一年利息这一主题,探讨理财策略与收益分析,帮助投资者更好地了解香港的金融市场和理财方式。

香港金融市场概述

香港金融市场具有开放、透明、成熟的特点,吸引了众多国际金融机构和投资者的参与,香港的银行存款利率受到市场供求关系的影响,同时受到香港金融管理局的监管,在香港存款的利率相对稳定且具有一定的竞争力。

存款类型与利率分析

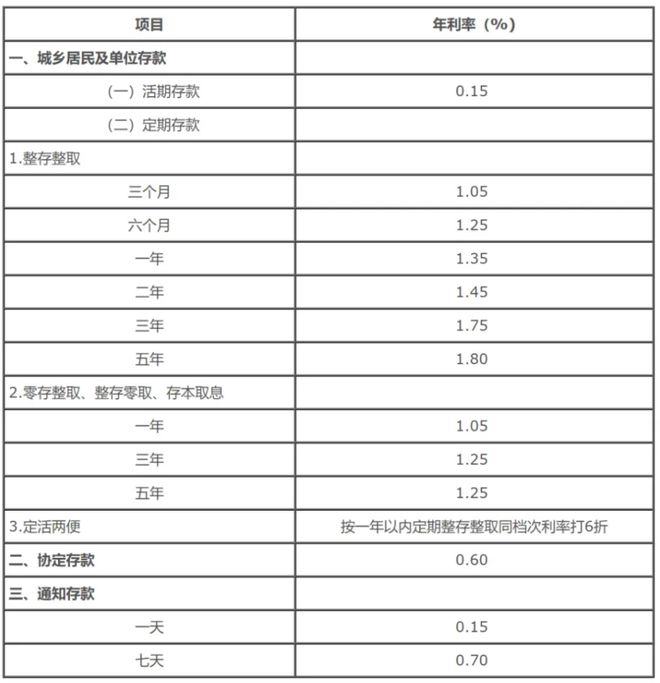

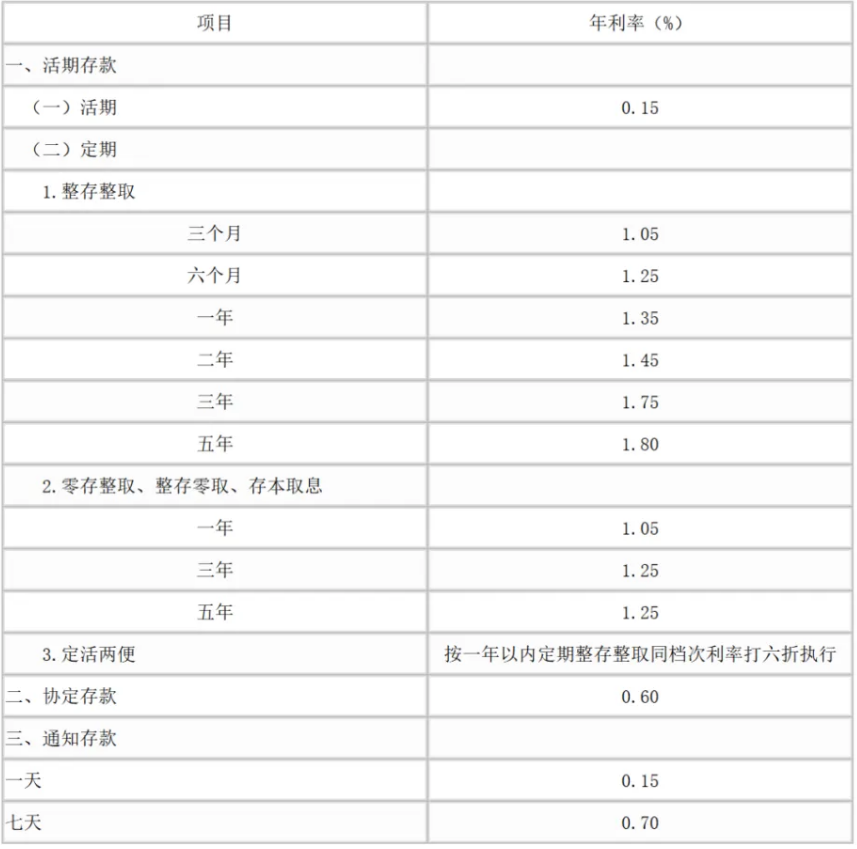

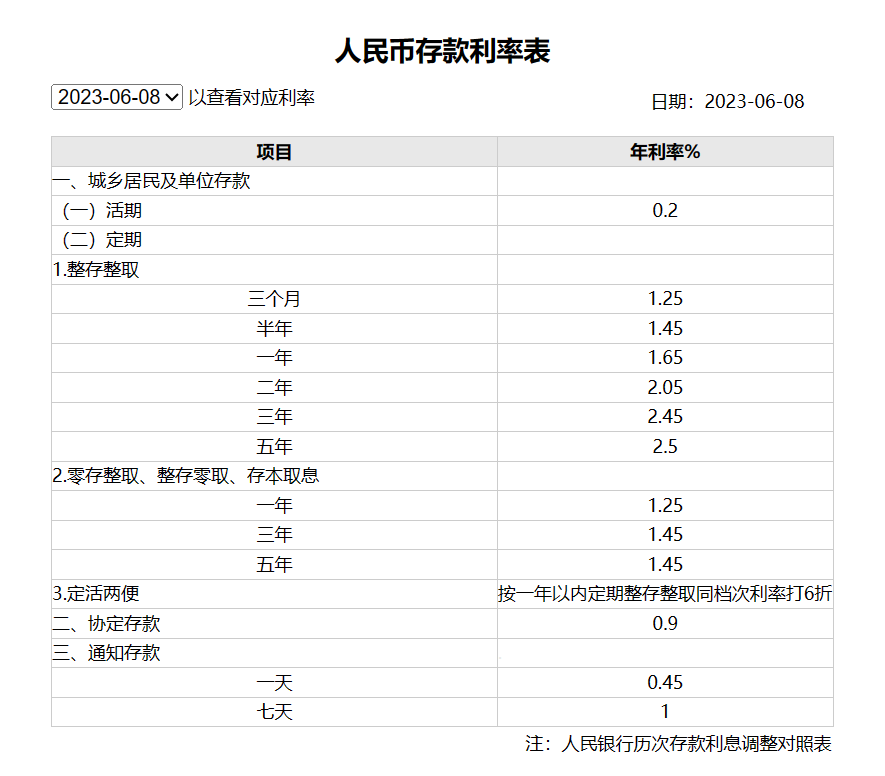

在香港,存款类型多种多样,包括活期存款、定期存款等,对于存款100万一年利息的问题,我们需要关注定期存款的利率,定期存款的利率会高于活期存款,但具体利率会受到存款金额、存款期限以及银行政策等因素的影响。

在香港的主要银行中,定期存款的年利率一般在1%-3%之间,这只是一个大致的参考范围,实际利率可能会因市场环境和银行政策的变化而有所调整,投资者在选择存款银行时,需要关注各银行的存款利率和政策。

理财策略与建议

针对存款100万一年利息的问题,我们可以制定以下理财策略和建议:

1、分散投资:投资者可以考虑将资金分散投资到不同的理财产品中,以降低风险并寻求更高的收益,除了定期存款外,还可以考虑购买债券、基金等金融产品。

2、关注市场动态:投资者需要关注市场动态和银行政策的变化,以便及时调整投资策略,当市场利率上升时,可以考虑将定期存款转为短期理财产品,以获得更高的收益。

3、多元化理财:除了传统的银行存款和理财产品外,投资者还可以考虑其他投资方式,如房地产投资、股票投资等,这些投资方式风险较高,需要投资者具备一定的投资知识和经验。

4、咨询专业人士:对于缺乏投资经验的投资者来说,可以咨询专业的理财顾问或金融机构,以获取更专业的建议和指导。

收益分析

以存款100万为例,假设在香港某银行定期存款的年利率为2%,则一年的利息收入为2万元,这只是一个基本的计算,实际的收益会受到市场环境和银行政策的影响。

通过分散投资、关注市场动态和多元化理财等策略,投资者可以在保证资金安全的前提下,提高收益水平,购买债券或基金等金融产品可能会带来更高的收益,但同时也需要承担一定的风险,投资者需要根据自己的风险承受能力和投资目标来制定合适的投资策略。

风险提示

在投资过程中,投资者需要注意以下风险:

1、市场风险:金融市场的波动可能导致投资本金的损失。

2、利率风险:市场利率的变化可能影响投资收益。

3、信用风险:购买债券等金融产品时需要注意发行方的信用风险。

4、流动性风险:某些投资产品可能面临流动性风险,即难以在需要时及时变现。

香港存款100万一年利息的问题涉及到多种理财策略和收益分析,投资者需要根据自己的投资目标、风险承受能力和市场环境来制定合适的投资策略,通过分散投资、关注市场动态和多元化理财等方式,可以在保证资金安全的前提下提高收益水平,投资过程中需要注意各种风险,包括市场风险、利率风险、信用风险和流动性风险等。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号