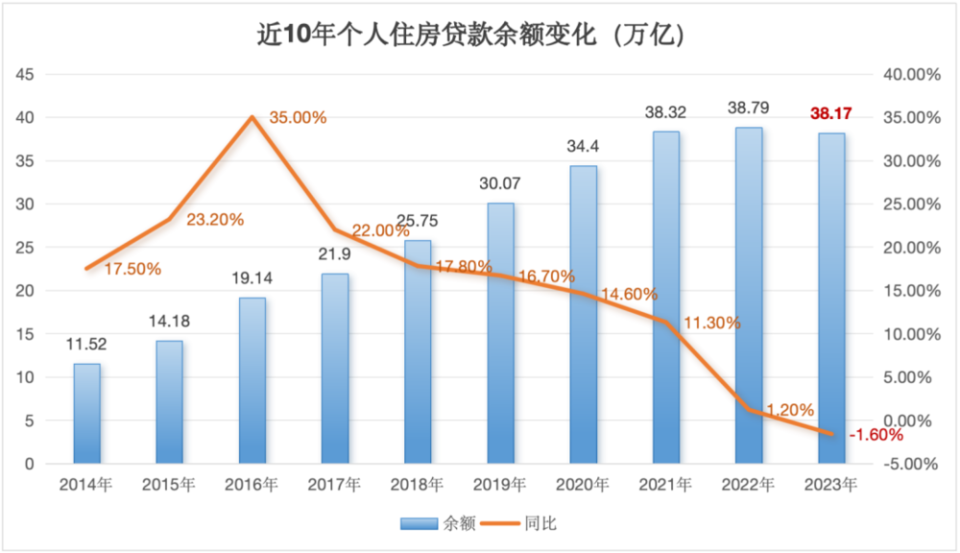

个人房贷提前还款现象明显减少,这主要是因为房贷利率持续下行,提前还款的性价比不高。随着居民理财意识的提升,大家更倾向于将闲置资金投入理财产品中,而不是盲目地提前偿还房贷。这一趋势对于银行来说,意味着个人房贷业务将更加稳定,同时也反映了居民在财务管理方面的日益成熟。

个人房贷提前还款现象的背景

个人房贷提前还款是指贷款人在贷款期限内,提前偿还部分或全部贷款的行为,在过去,由于贷款利率较高,贷款期限较长,加之购房者的资金压力较大,因此个人房贷提前还款现象较为普遍,近年来,随着房地产市场调控政策的不断出台,贷款利率逐步降低,贷款期限逐渐缩短,个人房贷提前还款现象也呈现出明显的减少趋势。

个人房贷提前还款现象减少的原因

1、贷款利率的不断降低

近年来,随着央行不断降低贷款利率,购房者的贷款成本逐渐降低,在这种情况下,购房者更倾向于按照约定的贷款期限进行还款,而不是提前偿还部分或全部贷款,因为提前还款所带来的利息节省在贷款利率不断降低的情况下变得更为有限。

2、贷款期限逐渐缩短

随着房地产市场调控政策的不断出台,购房者的贷款期限逐渐缩短,过去,购房者可以选择长达30年的贷款期限,但现在很多银行只提供最长20年的贷款期限,贷款期限的缩短使得购房者需要更快地偿还贷款,从而减少了提前还款的需求。

3、购房者的资金压力增加

随着房价的不断上涨,购房者的资金压力也在不断增加,在这种情况下,购房者更倾向于将资金用于支付房贷利息和本金,而不是将资金用于提前还款,因为提前还款可能会使得购房者在其他方面的资金压力更加紧张。

4、投资者风险偏好下降

在过去,一些购房者可能会选择将部分资金用于提前还款,以降低贷款风险,随着投资者风险偏好下降,更多人倾向于将资金用于购买理财产品或进行其他投资,而不是将资金用于提前还款,因为提前还款所带来的风险降低在金融市场波动的情况下可能并不明显。

解决方案

针对个人房贷提前还款现象明显减少的问题,我们可以从以下几个方面提出解决方案:

1、进一步优化贷款利率结构

银行可以通过优化贷款利率结构来鼓励购房者按照约定的贷款期限进行还款,可以设定更长的贷款期限和更低的贷款利率来吸引购房者选择长期还款方式,银行也可以考虑对提前还款的购房者收取一定的违约金或手续费来限制其提前还款行为。

2、加强购房者的资金规划教育

银行可以加强购房者的资金规划教育,帮助他们更好地管理个人财务,通过提供理财咨询和资金规划服务等方式,引导购房者合理分配资金,确保在贷款期限内能够按时偿还贷款本金和利息,也可以鼓励购房者根据自身情况制定合理的还款计划,避免过度依赖提前还款来降低贷款风险。

3、拓展投资者的投资渠道

银行可以积极开拓投资者的投资渠道,提供更多高收益、低风险的理财产品供投资者选择,这样不仅可以满足投资者的投资需求,还可以在一定程度上减少投资者对提前还款的依赖,银行也可以加强对投资者的风险教育和管理,确保投资者的资金安全。

4、建立完善的信用评估体系

建立完善的信用评估体系是减少个人房贷风险的重要途径之一,银行可以通过建立科学的信用评估模型来评估购房者的还款能力和风险水平,并根据评估结果制定相应的贷款政策和利率优惠措施,这样可以在一定程度上降低购房者的还款压力,减少提前还款的需求。

个人房贷提前还款现象明显减少的原因是多方面的,为了应对这一问题,银行可以采取优化贷款利率结构、加强购房者的资金规划教育、拓展投资者的投资渠道以及建立完善的信用评估体系等措施来鼓励购房者按照约定的贷款期限进行还款并降低贷款风险。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号