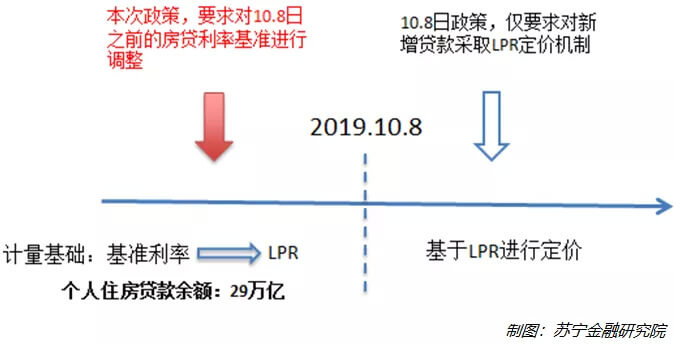

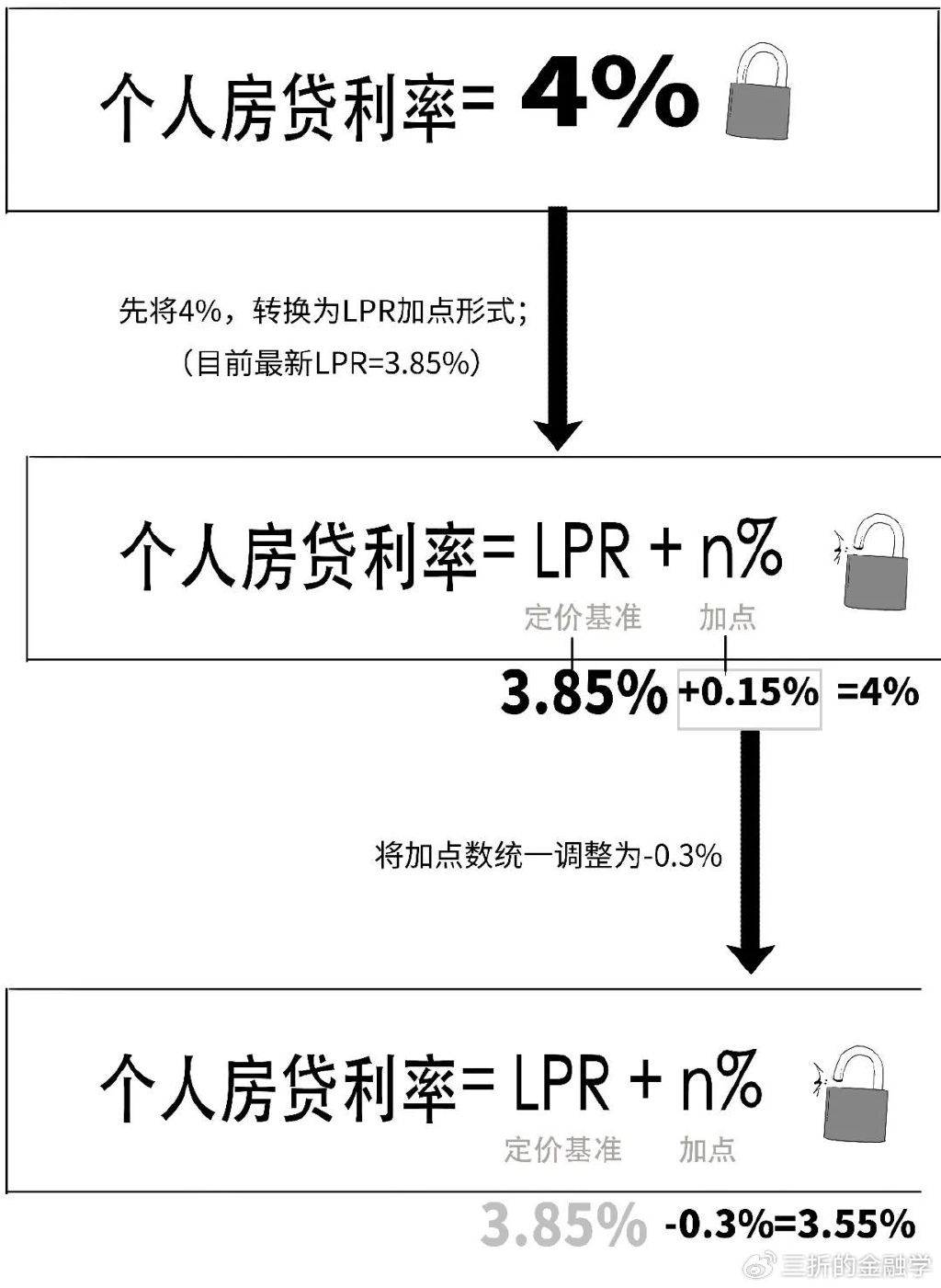

摘要:,,本文分析了存量房贷利率基准转换的情况。随着市场利率环境的变化,存量房贷利率基准转换成为了银行和客户关注的焦点。本文介绍了转换的背景、意义及具体操作,分析了转换对银行和客户的影响,包括利率风险、贷款成本、还款计划等方面。也指出了转换过程中可能遇到的难点和问题,如客户认知度、银行操作规范等。提出了相应的建议,以推动存量房贷利率基准转换的顺利进行。

本文目录导读:

项目背景

随着国内金融市场的不断发展和完善,利率市场化进程逐步深入,存量房贷利率基准转换作为金融市场改革的重要组成部分,对于提升银行服务质量、优化金融市场资源配置具有重要意义,存量房贷利率基准转换涉及大量数据的整合、分析和处理,对数据分析和技术应用提出了更高要求,本文将对存量房贷利率基准转换进行分析,探讨其在推动行业数字化转型方面的作用。

数据整合的重要性

在存量房贷利率基准转换过程中,数据整合是核心环节之一,由于历史原因,银行系统中存在的存量房贷数据繁杂、分散,数据质量参差不齐,数据整合的重要性体现在以下几个方面:

1、提高数据质量:通过数据整合,可以清洗、校验和标准化数据,提高数据质量,为存量房贷利率基准转换提供可靠的数据基础。

2、优化决策:全面、准确的数据整合有助于银行更准确地评估风险、制定策略,提高决策的科学性和有效性。

3、提升服务质量:通过数据分析,银行可以更好地了解客户需求,提供个性化的金融产品和服务,提升客户满意度。

技术特点

存量房贷利率基准转换涉及的技术主要包括大数据分析、云计算、数据挖掘等,这些技术具有以下特点:

1、大数据分析:通过对海量数据的分析,挖掘数据间的关联性和规律,为存量房贷利率基准转换提供有力支持。

2、云计算:利用云计算的弹性扩展和高效计算能力,处理和分析大规模数据,提高数据处理效率。

3、数据挖掘:通过数据挖掘技术,发现隐藏在数据中的信息,为银行提供更准确的客户画像和市场需求。

数据整合方案设计

针对存量房贷利率基准转换的数据整合方案,应遵循以下设计原则:

1、标准化:建立统一的数据标准,确保数据的准确性和一致性。

2、自动化:利用技术手段实现数据的自动采集、清洗和整合,提高数据整合效率。

3、安全可靠:确保数据整合过程的安全性和可靠性,防止数据泄露和损坏。

具体的数据整合方案包括:

1、数据采集:通过接口、批量文件等方式,从各个业务系统采集存量房贷数据。

2、数据清洗:对采集的数据进行清洗,去除重复、错误和无效数据。

3、数据整合:将清洗后的数据进行整合,建立统一的数据仓库,实现数据的集中管理。

4、数据分析:对整合后的数据进行深入分析,为存量房贷利率基准转换提供决策支持。

实施效果

通过实施数据整合方案,存量房贷利率基准转换取得了显著的实施效果:

1、提高效率:数据整合自动化程度高,大大提高了数据处理效率,降低了人工成本。

2、决策科学:基于数据分析的决策更加科学、准确,有效降低了风险。

3、服务优化:通过数据分析,银行更好地了解客户需求,提供了更加个性化的金融产品和服务,提升了客户满意度。

4、资源优化:数据整合有助于银行优化资源配置,提高金融市场竞争力。

面临的挑战与应对策略

在存量房贷利率基准转换过程中,面临以下挑战:

1、数据质量:部分历史数据存在质量问题,需要投入大量精力进行清洗和整理。

2、技术难度:大规模数据处理和分析对技术提出了更高的要求,需要不断学习和掌握新技术。

3、安全性:数据整合和分析过程中需要确保数据安全,防止数据泄露和损坏。

针对以上挑战,提出以下应对策略:

1、加强数据治理:建立完善的数据治理体系,确保数据的准确性和一致性。

2、技术升级:持续投入研发,提高数据处理和分析能力,满足业务需求。

3、加强安全保障:建立完善的安全保障体系,确保数据安全。

存量房贷利率基准转换作为金融市场改革的重要组成部分,对于提升银行服务质量、优化金融市场资源配置具有重要意义,数据整合在存量房贷利率基准转换中发挥着核心作用,通过数据分析和技术应用,可以提高效率、优化决策、提升服务质量和优化资源配置,在实施过程中,需要面对数据质量、技术难度和安全性等挑战,需要采取相应的应对策略,数据分析和技术在推动行业数字化转型方面发挥着重要作用,应持续加强投入和创新。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号