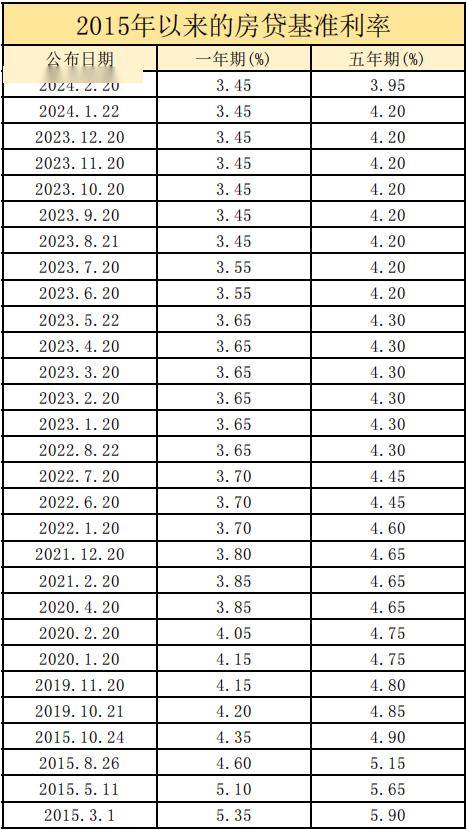

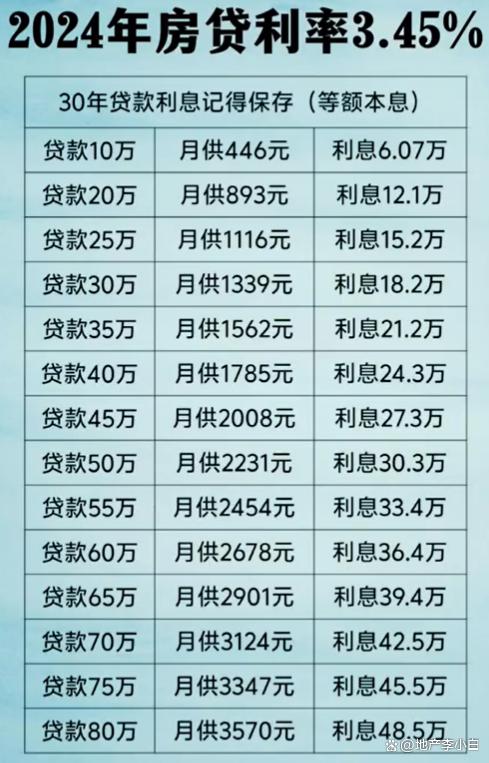

摘要:本文分析了2024年房贷利率的计算方式。文章介绍了不同利率类型及其对应计算方法,包括固定利率和浮动利率,并探讨了利率变化对购房者的影响。文章强调,了解利率计算方法和市场趋势对于购房者来说至关重要,以便做出明智的贷款选择和合理规划财务。本文也提到了在利率波动环境下,购房者应如何调整策略以应对潜在风险。

本文目录导读:

项目背景

随着经济的发展和人民生活水平的提高,购房需求持续增长,房贷市场不断扩大,为适应市场变化和满足客户需求,金融机构需要准确计算房贷利率,以提供个性化的金融服务,本项目旨在通过数据分析和技术手段,优化房贷利率计算流程,提高金融机构的服务质量和市场竞争力。

数据整合的重要性

在房贷利率计算过程中,数据整合发挥着至关重要的作用,全面、准确的数据是计算利率的基础,而数据的整合则能确保数据的完整性和一致性,通过数据整合,金融机构可以全面掌握客户的信用状况、还款能力、购房需求等信息,从而为客户提供更加个性化的金融服务,数据整合还有助于金融机构进行市场分析和预测,为制定更加合理的贷款利率提供依据。

技术特点

本项目将采用先进的数据分析技术和算法,对房贷利率进行计算和分析,主要技术特点包括:

1、大数据分析:通过收集和分析大量数据,挖掘客户的行为特征、消费习惯等信息,为房贷利率计算提供数据支持。

2、机器学习算法:利用机器学习算法,对客户的信用状况、还款能力等进行预测和评估,提高利率计算的准确性。

3、云计算平台:借助云计算平台,实现数据的存储和计算的高效处理,提高房贷利率计算的效率。

数据整合方案设计

本项目将按照以下步骤进行数据整合方案设计:

1、数据收集:收集客户的个人信息、信用记录、购房需求等数据。

2、数据清洗:对收集到的数据进行清洗和整理,去除无效和错误数据。

3、数据整合:将清洗后的数据进行整合,建立统一的数据格式和标准。

4、数据存储:将整合后的数据存储在云计算平台上,实现数据的快速访问和处理。

5、数据分析:利用大数据分析和机器学习算法,对整合后的数据进行深入分析,为房贷利率计算提供依据。

实施效果

通过本项目的实施,金融机构将实现以下效果:

1、提高利率计算的准确性:通过数据整合和大数据分析,金融机构可以更加准确地评估客户的信用状况和还款能力,从而提高利率计算的准确性。

2、提高服务质量:通过数据分析,金融机构可以为客户提供更加个性化的金融服务,满足客户的需求。

3、提高市场竞争力:通过优化利率计算流程,金融机构可以提高服务质量和效率,增强市场竞争力。

4、降低风险:通过数据分析,金融机构可以更好地识别和控制风险,降低不良贷款率。

面临的挑战与应对策略

在实施过程中,本项目可能面临以下挑战:

1、数据安全和隐私保护:在数据整合和分析过程中,需要保证客户数据的安全和隐私,金融机构应加强对数据的保护和管理,采取加密、访问控制等措施,确保数据的安全性和隐私性。

2、数据质量:数据的准确性和完整性对分析结果具有重要影响,金融机构应建立严格的数据治理机制,确保数据的准确性和完整性。

3、技术更新和人才培养:随着技术的不断发展,金融机构需要不断更新技术和培养专业人才,以适应市场需求和项目需求。

针对以上挑战,本项目将采取以下应对策略:

1、加强数据安全和隐私保护措施,确保数据的安全性和隐私性。

2、建立严格的数据治理机制,确保数据的准确性和完整性。

3、持续关注技术发展动态,及时更新技术和培养专业人才。

通过本项目的实施,金融机构可以优化房贷利率计算流程,提高服务质量和市场竞争力,本项目还将面临一些挑战,如数据安全和隐私保护、数据质量、技术更新和人才培养等,金融机构应采取措施应对这些挑战,确保项目的顺利实施,数据分析和技术在推动行业数字化转型方面发挥着重要作用,金融机构应加强对相关技术的研发和应用,以适应市场需求和项目需求。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号